|

아파트 경매의 '매각가율 60%'는 금융회사에 마지막 보루다. 경매 매각가율이 60%를 밑돌 경우 금융계의 대출원금 회수 가능성은 그만큼 낮아진다. 대부분의 아파트 담보 대출은 시세의 60% 이하로 이뤄졌기 때문이다. 그래서 '마(魔)의 60%'라 불린다.

금융당국도 이 때문에 주택담보대출비율(LTV)을 60%로 제한해왔다. 설령 부동산이 침체되더라도 LTV를 60%까지 묶어둘 경우 미국의 서브프라임모기지로 촉발된 금융위기처럼 최악의 상황은 나타나지 않을 것이라는 계산에서다. 그런데 60%의 한계선이 지금 깨지고 있다.

시중은행의 한 고위 관계자는 15일 "경매 매각가율을 매주 체크하고 있다"면서 "올해 아파트담보대출의 만기가 도래하는 규모도 많은 상황에서 대출회수가 이뤄지지 않을 경우 경매로 갈 수밖에 없는데 주택가격이 추가로 침체된다면 우리로서는 원금회수도 힘들 수 있다"고 말했다.

◇경매 매각가율, 마의 60%가 깨지고 있다=경매 매각가율은 매각가를 감정가로 나눈 비율이다. 낮을수록 경매시장이 침체돼 경매물건은 더 늘어나면서 주택가격의 추가 하락으로 이어진다. 또 금융권으로서는 매각가율이 떨어지는 만큼 경매로 회수할 수 있는 채권의 비율은 낮아진다. 결국 '경매 매각가율 하락→경매물건 증가→주택가격 추가 하락→금융의 채권회수비율 하락→금융부실 확대'의 흐름으로 이어질 수밖에 없다.

금융계가 경매 매각가율의 추이를 면밀하게 관찰하는 것도 이런 구조 탓이다. 특히 경매 매각가율 60%선이 깨지는지 여부에 촉각을 곤두세운다. 주택담보대출 비중이 높은 시중은행의 한 관계자는 "경매 매각가율 60%가 깨진다는 것은 LTV의 60% 설정도 의미가 없어진다는 것과 같다"고 말했다.

금융계가 우려한대로 아파트 경매 매각가율이 60%선을 깨는 곳이 등장하고 있다. 70%를 밑도는 곳은 이미 인천과 경기 지역에 다수 포진하고 있다.

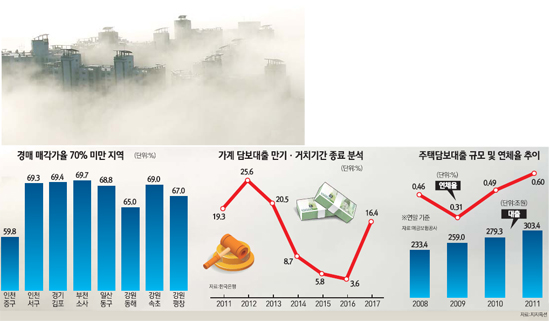

지지옥션에 따르면 지난 3월 말 기준 인천 중구 아파트의 매각가율은 59.8%를 기록했다. 3월에 낙찰된 총 12건 아파트의 감정가액은 47억7,000만원에 달했지만 실제 낙찰가의 총합은 28억5,000만여원에 불과했다. 2011년 말 64.2%이던 것이 60%선마저 깨진 것이다.

인천 지역은 중구 외에도 매각가율이 전반적으로 낮았다. 인천 서구가 69.3%(낙찰건수 28건), 남구 76.4%(9건), 부평구 76.5%(24건)선이었다. 수도권에서는 경기 김포와 부천ㆍ고양ㆍ파주ㆍ용인 등의 매각가율이 낮았다. 경기 김포시는 매각가율이 69.4%(16건), 부천시 소사구 69.7%(4건), 고양시 일산동구 68.6%(12건), 일산서구 74.2%(31건)였다. 파주시는 3월 말 70.2%(30건)로 2월의 68.9%에서 올라섰으며 용인시는 기흥구가 75.8%(31건), 수지구 77.6%(19건)이었다.

지난해 전체 통계로 봐도 인천과 경기는 우려되는 지역으로 꼽혔다. KB금융지주 경영연구소에 따르면 2011년 기준 전국의 아파트 중 매각가율이 가장 낮은 지역은 인천(77.9%)과 경기(80.7%)였으며 이들 지역에서도 인천 중구(64.2%), 여주군(64.4%), 파주시(67.4%)는 매각가율이 60%선 아래로 떨어져 상황이 심각했다.

◇대출원금 회수 힘들어져…금융부실로 이어지나=2011년 말 현재 국내은행의 주택담보대출은 모두 303조4,000억원 규모다. 이 가운데 만기에 전액을 한꺼번에 상환하는 '일시상환 주택담보대출' 잔액도 118조7,000억원에 달한다. 한국은행에 따르면 올해 만기가 도래하거나 거치기간이 종료되는 가계의 담보대출 규모는 25조6,000억원이다. 만기가 도래하는 주택담보대출의 일부는 만기를 연장할 가능성도 있지만 금융당국의 가계대출 억제정책에 따라 만기연장도 쉽지 않을 것으로 금융계는 판단하고 있다. 경기가 회복되지 않은 상황에서 주택시장의 침체가 지속될 경우 결국 가계의 부채상환능력은 더 떨어질 수밖에 없다. 경매로 넘어가는 아파트의 물량이 그만큼 늘어날 수 있다는 얘기다.

더욱이 경매로 넘어가는 아파트의 대부분은 가격 상승기에 구매한 물량이다. 이미 가격이 상당 부분 떨어져 있어 LTV의 지지선마저 위협할 가능성이 높다. 금융계의 한 관계자는 "은행의 경우 담보가치를 다시 산정하는 것을 검토할 정도로 아파트의 가격이 많이 떨어진 것은 맞다"면서 "원금이나 이자상환이 이뤄지지 않으면서 이들 물건이 경매로 넘어가고 있다"고 말했다.

이런 와중에 경매 매각가율이 60%를 밑돌면서 금융계에는 우려감도 커지고 있다. 채권회수 비율이 떨어지면서 금융계는 선제적으로 기존 대출 LTV의 재조정도 검토하고 있다. 시중은행의 한 관계자는 "LTV는 국내 금융기관 재정건전성의 보호막 역할을 해왔는데 만일 기존 대출에 대해 LTV를 하향 조정하면 가계에 큰 충격을 줄 수 있다"고 말했다.

다만 아직은 경매 매각가율 60%가 깨진 지역이 소수에 머물고 있다는 점에서 좀 더 지켜볼 필요가 있다는 지적도 있다. 기경묵 KB금융연구소 연구위원은 "현재 아파트 담보대출 LTV는 60% 이내로 관리되고 있기 때문에 주택담보대출 부실이 발생해도 회수율이 크게 악화될 정도는 아니다"라고 말했다. 그렇지만 수도권의 경우 최근까지도 경매건수가 지속적으로 늘고 매각가율도 하락 추세여서 담보대출의 부실 가능성은 높은 것도 사실"이라고 설명했다.