|

사모펀드운용사(PEF)인 MBK파트너스가 코웨이(021240)의 조기 매각에 나서 그 배경에 관심이 쏠리고 있다. 투자은행(IB) 업계는 씨앤엠과 HK저축은행의 매각 지연으로 실적 압박에 시달리는 MBK가 일찌감치 승부수를 던진 것으로 보면서도 3조원 안팎에 달하는 높은 매각 예정가 탓에 흥행을 장담하기 어렵다는 전망을 내놓고 있다.

코웨이는 10일 최대주주인 코웨이홀딩스(MBK파트너스)가 골드만삭스를 매각 자문사로 선정하고 지분 매각을 포함한 다양한 전략적 방안을 검토 중이라고 밝혔다. 시장에서 설(說)로 나돌던 코웨이의 조기 매각 카드를 현실화한 것이다. MBK는 지난 2013년 1월 웅진그룹에서 코웨이 지분 30.9%(2,382만9150주)를 총 1조1,900억원(주당 5만원)에 인수했다. 이날 종가(9만5,400원)와 비교하면 2배 가까이 오른 셈이다. 여기에 MBK가 통상적인 경영권 매각 프리미엄 30%를 얹을 경우 코웨이 지분(30.9%)의 매각가는 최대 3조원에 달할 수 있다.

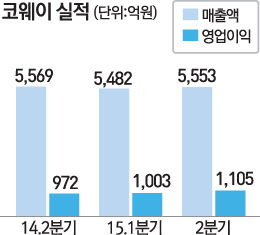

MBK가 올 들어 실적 개선이 뚜렷하고 지난 2년간 배당으로만 1,100억원을 챙긴 캐시카우인 코웨이를 인수 3년도 안 돼 재매각에 나서며 투자 회수에 조급증을 보이는 것과 관련, IB업계는 씨앤앰 트라우마를 꼽고 있다. MBK는 2008년 재무적투자가들과 함께 케이블TV업체인 씨앤앰을 2조원에 인수하며 스포트라이트를 받았지만 시장 경쟁이 치열해지며 출구 전략을 찾지 못하고 있다. MBK는 씨앤앰 분할 매각 등 다각적 방안을 추진했지만 매각 작업은 기약 없이 정체 상태를 면하지 못하고 있다. MBK가 보유한 HK저축은행 매각 역시 우선협상자와 가격 차이로 협상이 지지부진한 상황이다. IB업계의 한 관계자는 "최근 렌털 시장 성장을 바탕으로 꾸준히 돈을 벌고 있는 코웨이를 2년 만에 매각하려고 하는 것은 그만큼 MBK가 다급하다는 방증"이라며 "씨앤엠과 HK저축은행처럼 매각시기를 놓쳐 고전했던 경험을 반복하고 싶지 않은 것 같다"고 말했다.

하지만 당초 코웨이의 유력한 인수후보로 거론됐던 롯데그룹이 경영권 분쟁 속에 관심을 쏟을 형편이 아닌 데다 3조원에 달하는 인수가격을 부담할 원매자도 마땅하지 않아 MBK의 바람대로 매각 작업이 조기에 본궤도에 오를지는 불투명하다는 분석이 많다.