|

|

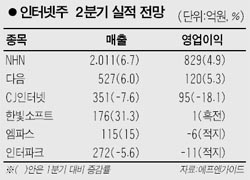

1ㆍ4분기 양호한 실적을 발표할 것으로 예상되는 인터넷 주들이 2ㆍ4분기에도 좋은 실적을 내놓을 것으로 전망된다. 이에 따라 NHN을 제외하고 최근 조정 양상을 보이던 다음, CJ인터넷 등의 주가도 상승 반전할 것으로 예상된다. 24일 사상 최대의 분기 실적을 발표한 CJ인터넷은 2.77% 오르며 이틀 연속 강세를 이어갔고 다음(2.47%), 한빛소프트(7.48%) 등의 주가도 오름세를 보였다. NHN은 최근 급등에 따른 피로감으로 0.07% 하락하며 이틀째 조정을 받았다. CJ인터넷은 이날 1분기 매출액 381억원, 영업이익 116억원을 기록했다고 공시했다. 이는 증권사들의 평균 추정치(매출액 360억원, 영업이익 104억원)를 웃도는 실적이다. 예상보다 좋은 실적을 기록한 것은 ‘서든어택’이 매출 기여도가 컸던 데다 ‘마구마구’, ‘그랜드체이스’ 등 게임 라인업이 매출을 끌어올렸기 때문이다. CJ인터넷 주가는 ‘서든어택’ 이후 신규 게임 부재와 비수기 영향으로 2분기 실적이 저조할 것이란 예상에 최근 약세를 보였다. 하지만 이날 1분기 실적 발표를 통해 ‘서든어택’이 건재한 것이 확인됨에 따라 2분기 실적 기대감도 높아지고 있다. 정우철 미래에셋증권 연구원은 “서든어택의 매출이 꾸준하고 신규게임 ‘SD건담 온라인’의 상용화가 예정돼있어 2분기에도 양호한 실적을 달성할 것으로 전망된다”며 “2분기 부진 우려에 따른 최근의 주가 하락은 최고의 매수기회가 되고 있다”고 설명했다. NHN은 1분기에 이어 2분기에도 사상 최고치 실적 행진을 이어갈 것으로 분석되고 있다. 에프앤가이드에 따르면 NHN은 1분기 매출액과 영업이익이 1,885억원, 790억원을 기록하고 2분기에는 2,011억원, 829억원으로 확대될 것으로 예상된다. 오는 5월 2일 실적을 발표하는 다음의 실적 전망도 밝다. 에프앤가이드의 증권사 평균 추정치는 1분기 매출액이 497억원, 영업이익이 114억원이며 2분기에는 527억원, 120억원으로 늘어날 것으로 예상되고 있다. 박재석 삼성증권 연구원은 “포털업체는 환율, IT경기 등 외생 변수에 크게 좌우되지 않고 사업모델이 안정적”이라며 NHN과 다음에 대해 인터넷업종 최우선주로 선정했다. 네오위즈는 전망이 엇갈리고 있다. 최훈 한누리증권 연구원은 “인적분할 이후 6월 재상장 할 예정인 네오위즈게임즈의 자산가치 증대에 주목할 필요가 있다”며 네오위즈게임즈의 주당 적정가치를 24만7,000원으라로 평가했다. 반면 박재석 연구원은 “게임 매출에서 50%를 차지하고 있는 ‘스페셜포스’의 재계약 지연은 주가에 불확실성을 증대 시키고 있다”며 “스페셜포스 개발사인 드래곤플라이와 결별하지 않더라도 경쟁 업체인 CJ인터넷보다 높은 밸류에이션은 부담”이라고 말했다. 전자상거래 업체는 실적 개선이 불투명해보인다. 인터파크의 경우 1분기 17억원의 영업적자를 기록하고 2분기에도 11억원의 적자를 기록, 부진이 장기화될 것으로 분석되고 있다.