|

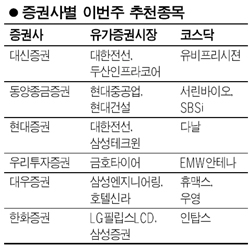

기업들의 지난해 4ㆍ4분기 실적발표가 이어지면서 실적 모멘텀을 확보한 종목들의 추천이 이어지고 있다. 이번주 증권사들은 현대중공업, 두산인프라코어, 삼성엔지니어링, 현대건설 등 실적개선 추세가 뚜렷한 옐로칩을 대거 추천했다. 삼성엔지니어링은 사우디 주바일 1,2공단 추가증설 등에 따른 수혜기대감으로 추천됐다. 현대중공업은 신조선가 상승분이 본격적으로 반영되고, 지난해 수주잔고가 248억달러로, 외형성장세가 지속될 것으로 전망됐다. 두산인프라코어가 내수설비 투자 확대에 따른 수혜 가능성이 클 것으로 기대됐다. 대한전선의 경우 유일하게 현대증권과 대신증권으로부터 복수추천을 받았다. 대한전선은 지난 1월 26일 충남 당진에 공장 신설을 위한 부지매입을 밝히면서 기존 안양공장부지의 향후 활용방안에 대해 관심을 받아왔다. 현대증권은 “안양공장부동산의 가치를 반영할 경우 저평가 메리트가 부각될 것”이라고 분석했다. 대한전선은 지난해 순이익이 전년대비 257.9% 증가한 1605억원 기록하는 등 실적호전 추세를 보이고 있다. 코스닥종목에서는 바이오주인 서린바이오가 추천돼 눈길을 끌었다. 동양종금증권은 “서린바이오가 바이오기업으로는 드물게 3년 연속 흑자가 예상되고, 지난해 실적도 2004년 대비 큰 폭의 실적 호조를 보일 것”이라며 “바이오산업의 성장과 함께 외형성장이 지속될 것”이라고 분석했다. 휴대폰 케이스업체인 인탑스와 휴대폰용 안테나 전문업체인 EMW안테나도 추천됐다. 우리투자증권은 “EMW안테나는 DMB, 와이브로 등의 신규서비스 시장이 열리면서 성장성이 부각될 것”으로 전망했다. 우리투자증권은 이어 “올해 마진율이 좋은 인테나와 스피커등이 일체화된 모듈형 안테나 공급이 시작 되는 점도 매출증대에 긍정적일 것으로 판단한다”고 덧붙였다. 대우증권은 과거 백라이트유닛(BLU)대장주인 우영이 올해 본격적으로 턴 어라운들 할 것으로 분석했으며 현대증권은 다날이 코스닥시장의 대표적인 실적호전주로 평가했다. 이밖에 LG필립스LCD, 삼성증권, 삼성테크윈, 금호타이어, 호텔신라 등이 코스닥시장에서는 SBSi, 유비프리시젼(반도체검사장비업체), 휴맥스 등도 추천을 받았다.