|

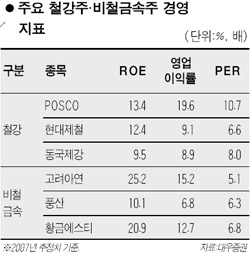

비철 가격 하락으로 약세에 머물던 비철금속주가 상품가격 반등과 함께 일제히 뛰어오르기 시작했다. 이에 따라 고려아연과 풍산ㆍ황금에스티 등 비철금속 ‘3인방’이 철강주에 이어 새로운 투자유망주로 부상할 수 있을지에 관심이 모아지고 있다. 26일 유가증권시장에서 비철금속 대표주인 고려아연의 주가는 지난주 말보다 5,200원(5.43%) 오른 10만1,000원으로 마감, 나흘 연속 상승한 끝에 올 들어 처음으로 10만원을 돌파했다. 나흘 동안 주가는 15% 가까이 급등했다. 풍산도 전 거래일보다 1,400원(6.85%) 급등한 2만1,850원으로 마감해 3일 연속 오름세를 이어갔고 코스닥 기업인 황금에스티는 900원(7.47%) 반등한 1만2,950원으로 거래를 마쳤다. 대우증권은 “국제 비철 가격이 강하게 반등하면서 비철금속 업체들의 이익 안정성이 부각되고 있다”며 “고려아연ㆍ풍산ㆍ황금에스티에 대한 투자비중 확대가 필요한 시점”이라고 조언했다. 특히 고려아연은 올해 자기자본이익률(ROE)이 25%를 넘어선 반면 주가수익비율(PER)은 5.1배에 불과해 포스코나 현대제철 등 주요 철강주에 비해 저평가 메리트가 높은 것으로 나타났다. 풍산과 황금에스티도 올 예상 PER는 각각 6.3배, 6.8배에 불과하다. 반면 ‘잘 나가는’ 철강주는 1년 중 최대의 성수기임에도 불구하고 중국 내 유통가격이 하락세로 돌아서는 등 우려 요인이 드러나면서 단기적으로 주가정체 현상을 보일 가능성이 높다는 지적이다. 양기인 대우증권 애널리스트는 “유통가격 추이를 더 지켜봐야겠지만 성수기 시점에 가격이 꺾였다는 점에서 철강주는 당분간 정체기에 돌입하고 주가가 부진했던 비철금속이 그 자리를 메울 것으로 보인다”고 말했다. 고려아연의 경우 영업이익이 지난해 4ㆍ4분기 1,444억원에서 올 1ㆍ4분기 924억원으로 크게 낮아질 것으로 예상됐지만 최근 시세 반등으로 당초 예상보다 많은 970억원을 기록할 것으로 보여 주가상승의 모멘텀이 될 것이라는 게 양 애널리스트의 설명이다. 풍산은 당초 172억원으로 예상된 1ㆍ4분기 영업이익이 250억원 수준으로 크게 높아지고 황금에스티도 예상치인 55억원을 훌쩍 넘기는 실적발표로 이익 모멘텀이 발생할 것으로 전망됐다. 이 밖에 풍산은 부평과 동래공장의 자산가치 부각이, 황금에스티는 당진공장 신설에 따른 외형 급성장 가능성이 각각 주가를 끌어올리는 또 다른 동력이 될 것으로 분석됐다. 대우증권은 고려아연에 대해 13만원, 풍산과 황금에스티에 대해 각각 2만5,000원과 1만4,500원의 목표주가와 ‘매수’ 투자의견을 제시했다.