|

중국 자본과 손잡지 못하면 현지법인 설립 사실상 불가능

온라인·TM 조직 활용도 제한

은행은 여수신금리 규제 심해 공격적 영업 적극 나설 수 없어

13억 인구를 가진 중국의 보험 시장 규모는 얼마일까. 지난 한 해 수입보험료 기준 2조위안(약 375조원)으로 세계 4위 수준이다. 5,000만 인구를 가진 우리나라의 지난해 보험 시장 규모인 179조원의 2배가 조금 넘는다. 중국의 경제 규모를 생각하면 초라해 보이지만 달리 보면 그만큼 잠재력이 크다는 의미다. 실제 중국의 1인당 수입보험료는 연간 28만원 수준으로 세계 60위권이며 국내총생산(GDP) 대비 수입보험료 비율도 3.2%로 세계 49위에 불과하다. 만약 국내 보험사의 현지 법인이 중국 시장 점유율의 1%만 차지해도 5년 뒤에는 국내 중형사의 영업이익 정도는 훌쩍 뛰어넘을 수 있다는 분석이 괜히 나온 것이 아니다.

문제는 외국계 금융사가 중국 보험 시장에 진입하기조차 힘들다는 데 있다. 외국 자본이 중국에서 보험사를 설립하거나 인수하기 위해서는 보험업 경력만 30년 이상이어야 한다.

또 중국 내 대표사무소를 설립한 지 2년 이상 경과해야 하는 것은 물론 설립신청서를 제출하는 직전 연도의 자산총액이 50억달러 이상이어야 하는 등 조건이 까다롭다.

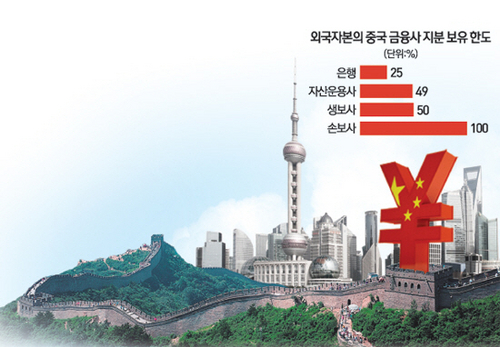

무엇보다 외국 자본이 중국에서 생명보험사를 설립한다 하더라도 당국의 규제 때문에 지분의 50%까지만 가질 수 있다.

모든 조건을 갖춰도 믿을 만한 중국 자본과 손을 잡지 못한다면 현지 법인 설립이 사실상 불가능하다는 얘기다.

반면 중국 자본의 한국 시장 진출은 거침이 없다.

중국의 안방보험은 지난달 동양생명 지분 63%를 사들인 후 최종적으로 중국 금융당국의 승인을 기다리고 있다.

국내 보험사들이 중국 진출을 위해 10여년 넘게 공을 들이고 있는 반면 중국 보험사는 석 달여 만에 국내 8위 규모 보험사의 주인이 된 셈이다.

국내 생명보험사 관계자는 "중국에서 외국계 보험사들이 차지하는 시장점유율은 4% 남짓에 불과하며 이마저도 100여개의 외국계 보험사가 치열한 경쟁을 하며 자리싸움을 하고 있다"면서 "이에 반해 안방보험이 국내 보험사 인수로 단번에 4%에 육박하는 시장점유율을 갖게 된 것은 생각해볼 여지가 있다"고 밝혔다.

국내 보험사가 중국 현지 업체와 합작을 통해 현지 법인을 만든다고 해도 여전히 운영에 제약이 많다. 공격적 영업을 위해 자본 확충을 하려 해도 지분 50% 제한 규정 탓에 현지 합작 업체와 매번 논의를 해야 한다.

무엇보다 국내 보험사와 손을 잡는 중국 현지 업체 대부분이 금융 관련 경험이 없는 경우가 많아 이를 설득하는 데 애를 먹는 경우가 잦다.

중국 시장에 정통한 보험 업계 관계자는 "중국은 미국의 주(州) 개념인 성(省) 중심으로 돼 있기 때문에 영업망을 확대하기 위해서는 해당 성으로부터 허가를 얻어야 하는 등 절차가 복잡하다"며 "지분율 관련 규제로 현지 보험사 운영에도 제약이 많아 중국 현지 법인이 이익을 내기까지는 10년 이상이 걸리는 경우가 대부분"이라고 밝혔다.

자국 보험사 육성을 위한 중국 금융당국의 보호정책 또한 한국계 금융사들이 꼽는 대표적인 장벽 중 하나다.

실제 중국은 자국 보험사 보호를 위해 온라인 보험상품과 텔레마케팅(TM)을 활용한 보험 상품의 가격 차별을 허용하지 않고 있다.

상대적으로 온라인 영업 노하우가 적은 중국 보험사가 외국계 보험사에 시장을 빼앗길 수 있다는 우려 때문에 중국 당국이 이를 제한하고 있다는 것.

국내 보험사의 현지법인 관계자는 "외국계 보험사의 특성상 영업조직이 약하기 때문에 온라인과 TM 조직을 적절히 활용할 수밖에 없다"며 "다만 중국은 TM 관련 인력도 정규직으로 뽑아야 하기 때문에 향후 비용 문제 등을 감안하면 영업 활동을 공격적으로 하기에 무리가 있다"고 밝혔다.

이러한 상황은 은행 또한 마찬가지다. 중국 현지 은행의 지분을 사려고 해도 단일 외국계 금융사의 지분한도는 20%에 불과하다.

두 개 이상의 외국계 금융사가 공동 투자를 해도 지분은 최대 25%까지밖에 갖지 못한다. 지난해 말 우리은행 지분 30%를 매각하기 위한 입찰에 중국 안방보험이 참여했던 것과 비교하면 중국 금융 시장의 문턱이 얼마나 높은지 실감할 수 있다.

한국계 은행의 중국 현지법인들 또한 중국당국의 규제 때문에 어려움을 호소하고 있다. 중국은 금융당국이 정한 금리 내에서만 수신금리를 정할 수 있고 대출 금리 또한 일정 금리 이하로는 내릴 수 없기 때문에 후발주자인 외국계 은행이 공격적인 영업에 나설 수 없는 구조다.

시중은행의 한 중국 현지 분행장은 "중국에서는 돈을 떼이더라도 담보로 받은 물건을 처리하는 데 2~3년가량 걸릴 정도로 돈을 회수하기가 쉽지 않은 구조"라며 "특히 중국 금융당국이 외국계 은행들을 한번씩 불시에 소집하는 경우가 있는데 이에 불참할 경우 어떤 방식으로든 불이익을 주는 경우가 많아 당국과의 관계에도 상당히 신경 써야 한다"고 전했다.