|

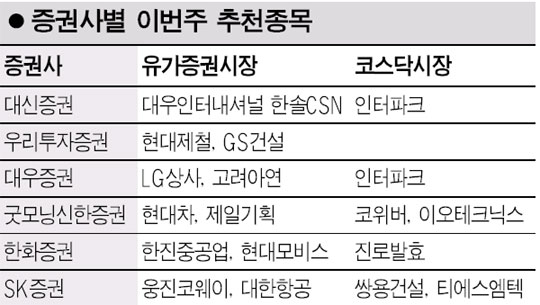

실적 호전주와 자원개발주가 증권사들로부터 꾸준한 관심을 받고 있다. 이번 주에도 이들 종목에 대한 추천이 잇따른 가운데 현대자동차와 현대모비스 등 현대차그룹주를 유망종목으로 분류한 곳도 많아 눈길을 끈다. 우리투자증권은 현대제철, GS건설 등 실적 호전 종목을 추천했다. 현대제철에 대해 “1ㆍ4분기 실적이 시장 예상을 웃돌았으며 건설부문 철강 수요 회복과 철근 가격 인상으로 2분기 이후 이익 모멘텀 강화될 것”이라고 전망했다. 또 GS건설에 대해 1ㆍ4기 실적이 대폭 개선된 데 이어 2분기 이후에도 중동, 베트남 등의 해외수주와 국내수주 호조로 수익성 증가세가 이어질 것으로 내다봤다. 대신증권은 대우인터내셔널에 대해 “미얀마 가스전 쉐퓨와 응애 구조에 대한 평가작업이 마무리되고 있어 자원 개발 가치가 부각될 것”으로 전망했다. 또 3PL(제 3자 물류) 매출 급증으로 고성장세가 지속되고 수급 개선도 예상된다며 한솔CSN을 추천했다. 대우증권은 LG상사에 대해 “소비경기회복으로 패션부문의 실적 회복과 투자지표 상승이 가시화될 전망”이라며 “GS리테일의 지분가치와 해외 자원개발사업에 대한 기대감으로 상승세 이어갈 것”이라고 전망했다. 굿모닝신한증권은 현대자동차를 추천했다. 굿모닝신한증권은 “4월에 감소했던 현대차의 내수판매는 비자금스캔들이 마무리돼 감에 따라 점차 회복될 것”이라며 “미 앨라배마 공장이 1ㆍ4분기에 636억원의 흑자를 기록하는 등 글로벌 메이커로서의 위상도 강화되고 있다”고 평가했다. 한화증권은 현대모비스에 주목할 것을 권했다. 기아차의 정의선효과가 사라지면서 그룹 지주회사로의 역할이 재조명될 가능성이 높다는 분석이다. SK증권은 대한항공에 대해 “꾸준한 항공수요 증가와 함께 유류할증제의 본격적인 시행으로 1ㆍ4분기 영업이익이 49.3%나 증가했다”라며 “원화강세에 따라 외환관련 이익이 크게 늘어날 것으로 전망되고 자산가치 대비 저평가됐다는 인식도 확산되고 있다”라고 분석했다. 이밖에 해외 수주가 호조를 보이고 있는 한진중공업, 월드컵 특수가 기대되는 제일기획, 안정적인 성장성이 예상되는 고려아연, 구조조정 효과가 가시화될 것으로 보이는 웅진코웨이 등이 추천종목에 올랐다. 코스닥시장에서는 인터파크가 복수 추천됐다. 대우증권은 “인터파크와 계열사 G마켓이 1ㆍ4분기 사상 최대 판매총액을 기록하는 등 2006년에는 수익성 개선이 구체화될 전망이다”라며 “특히 G마켓의 IPO 가능성은 주가 모멘텀으로 작용할 것”이라고 예상했다. 굿모닝신한증권은 광전송 장비업체인 코위버와 레이저장비업체인 이오테크닉스의 성장성이 기대된다며 유망종목으로 분류했다. 이오테크닉스는 신제품 출시 등으로 올해 매출이 전년보다 41.0% 증가한 908억에 이를 것으로 전망됐다. 한화증권은 진로발효에 대해 실적호전과 주정가격 인상, 저알콜 소주시장 확대 등으로 고수익이 지속될 것으로 보인다며 관심을 가질 것을 권했고 M&A 재료로 부각될 가능성이 있는 쌍용건설과 실적호전 재료를 갖춘 티에스엠텍을 이번 주 관심종목으로 추천했다.