|

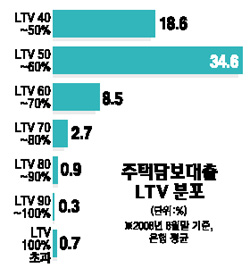

“집값의 절반이 빚입니다.” 지난 2006년 10월 경기 용인시 동천동 A아파트를 구입한 박모(42)씨는 지금 집값의 반이 빚이다. 5억5,000만원에 산 이 아파트 125㎡형 가격이 속절없이 폭락해 현재 급매 기준 4억원선까지 떨어졌다. 당시 박씨가 은행에서 빌린 돈은 2억원. 집을 살 때만 해도 빚은 집값의 36%였다. 그는 “대출액 부담이 한계치까지 왔다”며 “내년부터 원리금을 상환해야 해 도무지 답이 안 나오는 상황”이라고 말했다. 참다 못해 내놓은 집은 벌써 두 달째 호가만 떨어질 뿐 매수문의조차 없다. 집값폭락의 안전판으로 여겨졌던 주택담보인정비율(LTV)이 곳곳에서 무너지면서 주택시장에서 자산붕괴에 대한 공포감이 확산되고 있다. 집값이 폭락하면서 집값에서 빚이 차지하는 비중이 급속히 커지고 있기 때문이다. 일부 지역에서는 투매현상이 나타나는 등 주택담보대출에 대한 부담감이 집값 버블붕괴의 방아쇠를 당기고 있다. 현재 주택투기지역으로 지정된 서울ㆍ분당ㆍ용인 등의 LTV는 40%. 무리한 차입을 통한 주택 투기를 막기 위해 2005년 강화된 기준이다. 하지만 올 들어 특히 버블세븐을 중심으로 집값이 폭락하면서 대출 받아 집을 산 사람 중 집값 기준 대출잔액 비율이 40%를 넘어서는 사례가 속출하고 있다. 정부가 정해놓은 주택담보비율이 속절없이 무너지는 가운데 집값의 절반가량이 빚으로 채워지고 있는 것이다. 금융감독원에 따르면 부동산 활황기였던 2006년 중 늘어난 주택담보대출은 금융권 전체를 통틀어 31조5,000억원으로 집값 거품이 꺼지기 시작한 2007년의 13조2,000억원보다 두 배 이상 많은 금액이다. 이 대출의 상당액이 내년부터 원리금 상환에 돌입하면서 주택담보 대출자들의 목을 겨눌 것으로 전망된다. 한편 은행권 주택담보대출의 대부분을 차지하는 변동금리형 주택대출 금리는 2004년 이후 최고치로 치솟았다. 2006년 초 변동금리형 주택담보대출 금리는 연 5%대 중반이었으나 요즘에는 연 8%에 달한다. 연간 수백만원이 더 들어가는 셈이다. 한국은행의 전격적인 기준금리 인하가 대출금리 인하로 이어지지 않아 대출자들의 이중고통은 더욱 커지고 있다.