|

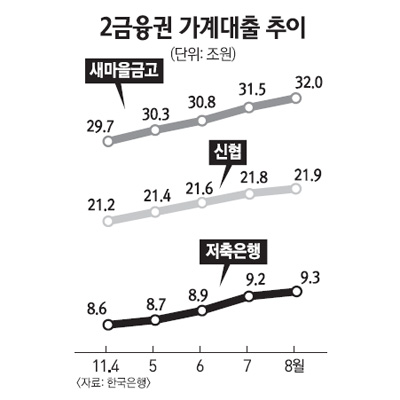

금융감독원은 지난 18일 저축은행중앙회에 '개인신용대출 취급기준 강화 및 준수지도 요청'이라는 제목의 공문을 발송했다. 최근 저축은행의 개인신용대출 과당경쟁으로 부실 발생율이 높아지고 수익성이 하락하고 있어 적정 수준의 대출이 필요하다는 것이었다. 저축은행 등 2금융권의 신용대출에 비상벨이 울리고 있다. 부동산 프로젝트파이낸싱(PF) 부실로 먹거리가 없어진 저축은행들이 신용대출에 '올인'하고 있는데 감독 당국이 이에 경고장을 보낸 셈이다. 글로벌 금융시장이 여전히 불안한 상황에서 저축은행 같은 2금융권의 신용대출이 가장 먼저 타격을 받을 수밖에 없어 당국이 관리에 나선 것으로 해석된다. 31일 금융계에 따르면 금감원은 최근 중앙회에 발송한 공문에서 저축은행들이 개인신용대출 취급기준을 강화하고 이를 철저히 준수할 것을 요구했다. 또 향후 대출심사기준 및 대출취급기준을 변경하거나 새로운 상품을 출시할 경우 금감원에 즉시 보고하도록 했다. 아울러 금감원은 저축은행의 개인신용대출 대출취급 기준 등의 적정성 여부를 검사시 중점 점검하겠다는 뜻도 밝혔다. 저축은행의 무분별한 신용대출 확대를 막겠다는 의도다. 금감원의 고위관계자는 "최근 저축은행들이 개인신용대출 부문에서 과당경쟁을 벌이고 있다"며 "과도한 대출승인조건 완화 및 대출한도 상향 조정은 저축은행 업계 전반에 신용위험 부담을 줄 수 있어 사전조치에 나서게 됐다"고 말했다. 올 들어 일부 저축은행은 신용대출 금리 인하 등을 제공하며 대대적인 마케팅을 펼쳤다. 대형 저축은행 A사는 8월 말 현재 신용대출 잔액이 8,200억원으로 지난해 말 4,606억원에서 78%나 늘어났다. 이외에도 일부 저축은행들의 신용대출 증가율이 40~50%에 달하는 것으로 알려졌다. 이 같은 현상은 신용협동조합이나 새마을금고 등 상호금융기관에서도 발견된다. 증가율이나 금액은 저축은행과 차이가 있지만 신용대출을 포함한 가계대출이 빠르게 늘고 있기 때문이다. 감독 당국도 이 때문에 신협과 새마을금고의 자산증가 현황을 예의주시하고 있다. 한국은행 통계를 보면 지난해 말 19조8,959억원이었던 신협의 가계대출 잔액은 8월 말 21조9,962억원으로 불었다. 약 10%가량 늘어난 셈이다. 새마을금고도 지난해 말 28조5,668억원이었던 가계대출이 8월 말에는 32조747억원으로 증가했다. 이러한 대출증가는 위험도가 높다는 게 금융감독 당국의 판단이다. 한은이 최근 내놓은 '금융안정 보고서'에 따르면 신용도가 낮아 은행 대출을 받기 힘든 저소득 가계는 저축은행ㆍ신협 등 비은행권에서도 대출을 많이 받은 것으로 나타났다. 신용등급 5등급 이하 계층의 총대출 중 비은행권 비중은 2009년 말 53%에서 올 6월 말 56%로 올라갔다. 한은은 신용도가 중하위급 이하인 계층의 상당수가 여러 금융사에 빚을 지고 있는 '다중 채무자'일 가능성이 높다고 보고 있다. 저축은행 업계의 고위관계자는 "지난해와 올해 저축은행들을 포함한 2금융권이 신용대출을 많이 했는데 급격하게 늘어난 신용대출은 반드시 부실이 생기기 마련"이라며 "몇 년 내 2금융권 신용대출 연체율이 크게 올라갈 가능성이 있다"고 말했다.