|

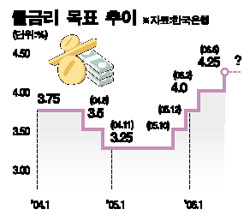

미국 연방준비제도이사회(FRB)가 정책금리를 또 한번 0.25%포인트 인상하면서 한국은행의 콜금리 추가 인상론에도 힘이 실리고 있다. 그러나 과거 전례와 현 경기상황을 감안하면 7월 곧바로 콜금리를 올릴 가능성은 낮은 것으로 전망된다. 30일 한은에 따르면 이미 이성태 한은 총재는 우리 경제가 금리인상을 견딜 체력이 있으며 금리 결정에는 물가뿐만 아니라 시장안정성을 고려해야 한다는 의견을 수차례 피력했다. 또 현 금리가 균형 수준에 이르지 못했고 미리 콜금리 목표를 일정 수준에 올려놓아야 향후 경기하강에 대한 금리정책 운신의 폭이 마련된다는 지적도 많다. 이 같은 상황에서 FRB의 금리 추가 인상은 내외 금리 차이의 극복이라는 또 다른 근거까지 마련해준 셈이다. 실제로 이번 FRB 금리인상으로 미국의 정책금리가 5.25%에 달하면서 한국의 콜금리와는 다시 1.00%포인트 격차가 생겼다. 정책금리 격차가 당장 대규모 자본이탈을 야기할 가능성은 낮지만 시장금리도 서서히 역전현상이 가속화되고 있음은 무시하기 어려운 요소다. 고민거리는 인상시기다. 금융통화위원회는 지난해 10월과 12월, 그리고 올해 2월에서 6월까지 징검다리 건너듯 콜금리를 올렸다. 그러나 여태껏 금통위가 두달 연속 콜금리를 올린 전례가 없음을 감안하면 오는 7월7일보다는 8월 이후의 금통위에서 추가 인상론이 유력하다. 물론 인상론에 ‘복병’이 될 하반기 경기하강에 대한 우려도 만만치 않다. 5월 산업활동동향에서 경기선행지수가 4개월 연속 하락함에 따라 LG경제연구원 등 민간에서는 하반기 경기하락 가능성이 70%에 달한 상황으로 진단했다. 체감경기 악화는 금리인상 필요성에 상당한 부담감이다. 그러나 금융감독당국이 사실상의 대출 총량규제까지 나설 정도로 불안한 주택담보대출과 부동산시장을 감안하면 시중의 과잉유동성을 해소하기 위해 장기적으로는 콜금리 인상이 불가피하다는 평가가 지배적이다.