|

|

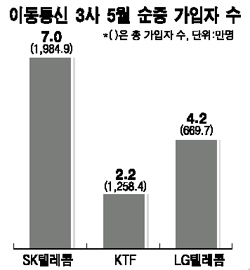

증시 약세와 무관하게 이동통신주의 질주가 이어지고 있다. 이동통신주는 지난 1월말 이후 각각 30~100% 가량 올랐다가 지난달 중순에는 잠시 주춤했으나 또다시 초강세를 보이고 있다. 초기 랠리 때는 저평가 매력이 주목됐으나 최근에는 ▦2ㆍ4분기 실적 모멘텀 ▦유ㆍ무선 결합 등 신규 사업 가시화 ▦고배당 및 자사주 소각 ▦정부 규제 리스크 완화 등의 재료가 가세한 상황이다. 1일 KTF 주가는 전날보다 2.21% 오른 3만4,700원으로 장을 마치며 52주 신고가를 또다시 경신했다. SK텔레콤과 LG텔레콤도 각각 2.0%, 2.27% 올랐다. 이들 3사의 주가는 최근 3~4일 연속 오르면서 10.8~18.0%의 상승률을 기록했다. 급락장의 방어주로 떠오르며 외국인과 기관의 매수세도 몰리고 있다. 기관은 지난 4~5월 SK텔레콤과 LG텔레콤 주식을 각각 149만주, 354만주 사들였다. 외국인들도 이날 SK텔레콤에 대해 76만주, KTF 43만주, LG텔레콤 32만주의 순매수를 기록했다. 이는 우선 올 2ㆍ4분기 마케팅 비용은 줄어든 반면 순가입자 수는 늘면서 큰 폭의 실적 개선이 전망되기 때문이다. 한국증권의 경우 올 2ㆍ4분기 이동통신 3사의 영업이익과 순이익이 전분기보다 각각 18.9%, 39.1% 늘어날 것으로 내다봤다. 한국증권은 “정부 규제 리스크가 줄어들고 경제 환경이 경기 방어적 성격의 통신 업종에 유리한 방향으로 전개되고 있다”며 “HSPDA, 와이브로 등 신규 서비스 출시로 성장 모멘텀이 부각될 것”이라고 말했다. 실제 지난 5월 SK텔레콤의 가입자 수는 7만709명 순증했고, KTF와 LG텔레콤도 각각 2만1,500명, 4만1,781명 늘었다. 메릴린치증권은 이에 대해 “이동통신업체 3사가 올 2ㆍ4분기에도 안정적인 실적을 기록, 시장수익률을 상회할 것”이라며 ‘매수’ 의견을 유지했다. 목표 주가로는 SK텔레콤 27만5,000원, KTF 3만8,000원, LG텔레콤 1만5,500원을 제시했다. 증권사의 목표주가 상향 조정도 잇따르고 있다. 대한투자증권은 이날 LG텔레콤에 대해 “번호이동 가입자의 수가 늘고 소매 유통망과 요금제 등 독창적인 영업 전략으로 실적 개선이 이어지고 있다”며 목표 주가를 1만7,000원으로 올렸다. 우리투자증권도 KTF에 대해 “와이브로(WiBro)와 CDMA의 결합으로 성장의 결정적인 계기를 마련했다”며 “내년부터 2009년까지 KT-KTF의 무선 인터넷 부문 매출액이 1조5,500억원, 영업이익은 6,200억원 더 늘어날 것”이라며 이통통신 업종에서 최선호주로 제시했다.