|

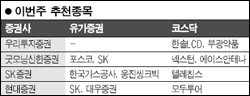

여름으로 접어드는 6월에도 주식시장을 주도하는 종목들에 대한 큰 변화는 없을 전망이다. 포스코 등 철강주와 함께 은행ㆍ증권 등 금융분야, 그리고 최근 해외 유전개발 소식에 따른 SKㆍ한국가스공사 등 에너지 종목들이 추천 받았다. 또 하반기로 접어들고 있어 내수경기 회복에 따른 여행주와 온라인 교육주들 또한 눈여겨 보아야 할 종목들로 꼽혔다. 굿모닝신한증권은 최근 세계 최초로 파이넥스(FINEX) 상용화에 성공한 포스코를 주목했다. 포스코는 투자 확대로 인해 주가 재평가가 지속되고 세계 철강업계의 인수합병(M&A) 이슈와 국내 기관 투자가 매수세 등이 긍정적 재료로 작용할 것으로 분석했다. 국민은행은 안정적이 이익 흐름이 유지됨에도 불구하고 현 주가가 가치에 비해 저평가 돼있는 점이 장점으로 부각됐다. 또 KGI증권 인수를 포기했지만 M&A를 통한 사업다각화 노력이 계속될 것으로 전망되면서 추천주 명단에 올랐다. SK는 올해 하반기 브라질 광구를 시작으로 내년부터 예멘. 페루 가스전 상업 생산 등이 예정되면서 이 번주 관심주로 꼽혔다. 또 7월1일 지주사 전환후 보유할 SK텔레콤, SK네트웍스, SKC 등 7개 계열사의 자산가치 및 현금흐름이 타 지주회사에 비해 우량하다는 점도 긍정적으로 분석됐다. 한국가스공사 역시 캄차카 유전 개발로 자원개발사업의 성장성이 부각됨에 따라 관심주로 떠올랐다. SK증권은 “한국가스공사는 사업의 독과점적 지위와 안정적인 배당수익이 기대되는 점이 긍정적으로 평가된다”고 전망했다. 이와함께 증시가 사상 최고치를 경신하고 있는 가운데 증권사들의 2ㆍ4분기 영업이익이 급증할 것으로 기대되면서 대우증권이 추천을 받았다. SK증권은 웅진씽크빅에 대해 학습지 등 기존 주력사업부문의 안정적 성장과 단행본, 방과후 교실의 고성장으로 수익성이 호전될 것으로 예상하면서 관심을 가졌다. 현대증권은 모두투어에 대해 주목할 것을 권유하며 “모두투어는 지난 1ㆍ4분기 실적 성장률이 선두 업체의 2배에 이르는 등 풍부한 성장성이 눈에 띈다”고 설명했다. 우리투자증권은 하반기에 LCD TV 패널 가력의 하락폭이 둔화되고 계절적 성수기에 진입할 것을 예상, 한솔LCD에 주목할 것을 강조했다. 이밖에도 부광약품의 경우 국내 B형 간염 바이러스(HBV)치료제 시장의 20%를 상회하는 점유율을 확보할 것으로 전망되면서 추천을 받았고 에이스안테나와 넥스턴, 텔레칩스 등도 이번주 관심종목에 올랐다.