|

|

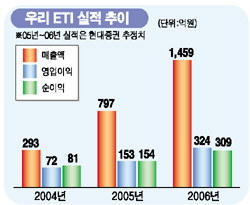

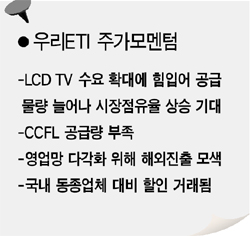

LCD패널의 주요 광원 생산업체인 우리ETI는 LCD TV 수요 확대의 최대 수혜종목으로 꼽힌다. 이는 시장 확대에 발맞춰 올들어 공격적인 생산라인 증설로 앞으로 큰 폭의 매출 증대가 예상되기 때문이다. 우리ETI는 최근 시장흐름을 감안해 냉음극형광램프(CCFL&EEFL) 라인을 대폭 증설하고 있다. 현재 총 16개의 CCFL 생산라인을 보유하고 있는 우리ETI는 지난 12일 신규생산라인 21호기에서 28호기까지 총 8개의 라인증설을 위해 240억원을 내년 4월 30일까지 투자한다고 밝혔다. 지난 8월에도 17호기부터 20호기까지 4개라인 증설을 위해 76억원 투자 계획을 밝혔었다. 이 가운데 올 4분기에 두개의 라인이 완공되고 나머지도 순차적으로 공사가 진행돼 내년 연말까지 우리ETI는 총 28개의 라인을 보유하게 된다. 이를 위해 우리ETI는 지난 7월 상장하면서 공모를 통해 320억원을 확보한데 이어 최근 장기차입과 해외CB발행 등을 통해 자금을 모으고 있다. 이 같은 생산라인 증설은 LG필립스LCD로부터 밀려드는 주문을 소화하기 위한 것이다. 32인치 이상 LCD TV용 CCFL 및 외부전극형광램프 EEFL을 동시에 생산할 수 있는 라인을 설치해 올 4분기부터 32인치 LCD TV용 EEFL을 중심으로 본격 생산에 들어갈 예정이다. 현대증권은 “우리ETI가 라인 증설을 통해 지속적으로 생산능력을 확대함에 따라 CCFL 세계시장점유율이 2003년 2.2%에서 2007년에는 7.3%까지 늘어날 것”으로 전망했다. 현대증권은 “우리ETI의 LG필립스LCD내 공급점유율도 2003년 10.2%에서 2007년에는 36.3%까지 높아질 것”이며 “특히 LCD TV용 CCFL 공급률이 올 1분기 8.5%에서 내년 4분기에는 27.8%까지 증가할 것”이라고 밝혔다. 김동원 현대증권 연구원은 “공격적인 생산능력 확대에도 불구하고 내년 3분기 가동률이 110.9%로 100%를 초과할 것으로 보여 추가적인 라인 증설이 필요할 것으로 예상한다”고 말했다. 해외 시장 진출도 새로운 성장모멘텀이 될 전망이다. 최근 미래에셋증권은 “우리ETI가 올해 LG필립스LCD내 점유율을 높이며 성장했다면 내년에는 해외물량을 확대해 재도약 할 것”으로 분석했다. 미래에셋증권은 이어 “공격적인 라인증설이 해외진출을 가능하게 할 것이라며 해외로의 영업 확장은 주가상승 모멘텀으로 작용할 것으로 예상된다”고 덧붙였다. 우리ETI측은 중국 및 대만 LCD패널업체 등으로 지속적인 고객다변화를 추진하고 있다고 밝혔다. 우리ETI는 외국인들의 선호종목 중 하나다. 상장이후 외국인 지분을은 꾸준히 늘고 있어 지난 7월 29일 상장이후 외인지분율은 최근 19%대까지 증가했다. 보호예수에 묶여있던 기관물량을 주로 외국인이 받아주는 양상이다. 외국계 증권사로부터의 긍정적인 평가도 이어지고 있다. BNP파리바증권은 LG필립스LCD의 3분기 실적 및 향후 전망이 부품주들에게 긍정적이라며 특히 7세대 가동을 통해 CCFL업체인 우리이티아이가 긍정적 효과를 볼 것이라고 밝혔다. 증권가에서는 최근 시설투자자금 마련을 위해 발행한 해외전환사채(CB)의 행사 가격이 1만9,215원이어서 주가에 단기적인 수급부담으로 작용하지는 않을 것으로 보고 있다. 향후 실적 전망은 매우 긍정적이다. 현대증권은 “우리ETI의 올해와 내년 영업이익은 각각 전년대비 110.6%와 112.4% 늘어난 153억원과 324억원에 달해 내년까지 매년 전년대비 100%의 영업이익 증가율을 기록할 것”이라며 “영업이익률도 각각 19.1%와 22.2%에 이를 것”으로 내다봤다.