|

|

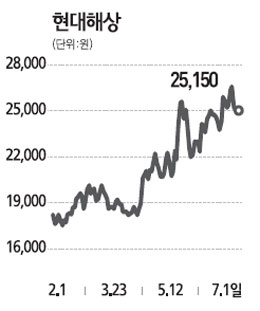

현대해상의 2009 회계연도(3월 결산법인) 수정 순이익은 지난해보다 45% 늘어난 2,250억원을 기록했다. 자동차보험 손해율이 크게 올라갔음에도 현대해상의 이익이 감소하지 않은 것은 장기보험 중심의 성장 전략으로 회사의 체질을 바꾼 노력의 결실 때문이다. 2010 회계연도에도 자동차보험 손해율이 계속 올라갈 것으로 내다보고 있지만 현대해상의 수정 순이익은 두자릿수 성장세를 이어갈 것으로 예상된다. 현대해상은 온라인 자동차보험 상품을 판매하는 100% 자회사 하이카다이렉트를 지난 2006년 설립했다. 당시 현대해상의 자동차 보험 손해율이 안정적으로 낮게 유지되고 있었지만 자회사 설립과 함께 사업구조의 중심점을 장기보험 판매로 옮겨갔다. 현대해상은 설계사보다 대리점 조직 의존도가 높은 회사다. 장기보험 성장에도 대리점의 역할이 컸다. 독립대리점(GA) 채널 중심의 성장전략에 대해 ▦보험계약의 유지 여부 ▦손해율 급등 위험 등 우려가 있었지만 GA를 통해 판매된 계약들의 13개월차 유지율이 80% 이상의 높은 수준을 유지하는 것으로 나타났다. 장기보험의 손해율이 상승세를 나타내기는 하지만 이는 현대해상의 문제라기보다는 업계 전반의 현상이다. 현대해상의 목표주가는 2만9,000원이다. 현대해상의 이익창출 능력이 한 단계 높아진 가운데 운용자산의 안정성도 높아질 것으로 예상된다. 올 들어 손보주 가운데 가장 주가상승률이 높지만 기업가치 변화의 효과가 앞으로 1~2년 동안 지속된다고 볼 때 여전히 유망하다고 평가한다.