| | 경기도 평택시 포승면 만호리에 있는 만도의 브레이크 생산공장 전경. |

|

| | 박무현 유화증권 선임연구원 |

|

만도는 지난 5월 재상장 이후 꾸준한 실적개선을 보이고 있다. 자동차부품을 공급하는 현대ㆍ기아차 성장세의 호조가 지속되고 있을 뿐 아니라 차별화된 기술력을 앞세워 해외 완성차업체에 대한 수주활동도 활발하게 진행해 증권사들 역시 만도의 올해 매출 추정치와 목표주가를 잇따라 상향하고 있다.

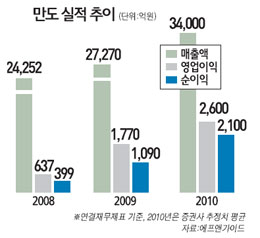

◇1ㆍ4분기 이어 2ㆍ4분기 실적호조 예상= 만도는 지난 1ㆍ4분기 ▲매출액 8,140억원 ▲영업이익 720억원 ▲순이익 570억원을 기록했다. 지난 2009년 총 매출 2조7,270억원, 영업이익 1,770억원, 순이익 1,090억원인 것과 비교했을 때 상당히 우수한 성과다.

증시 전문가들은 만도가 1ㆍ4분기에 이어 2ㆍ4분기에도 기대 이상의 실적을 올릴 것으로 추정하고 있다. 이상현 NH투자증권 연구원은 "2ㆍ4분기 매출액은 분기 최고를 기록했던 2009년 4ㆍ4분기 8,300억원을 넘어선 9,000억원을 기록할 것으로 추정된다"며 "순이익도 570억원을 웃돌 전망"이라고 말했다. 그는 ▲현대차그룹 매출 증가 ▲환율 상승효과 ▲마진이 좋은 제동부문(ABS, ESC) 등의 장착 호조 ▲중국ㆍ인도 등 해외공장 가동률 호조 등을 근거로 제시했다.

중장기적으로는 현대차가 오는 2012년부터 중국 3공장에서 최소 연 30만대를 생산할 예정이어서 추가 수주가 예상되는 점이 긍정적이다. 해외수주가 확대되면서 매출처도 다변화되고 있다.

이형실 솔로몬투자증권 연구원은 "2009~2010년 초 PSA(푸조-시트로앵), 르노로부터 수주에 성공했고, 오는 7월 BMW, 폭스바겐 수주 여부도 발표될 예정"이라며 "지난 1ㆍ4분기 수주금액(1조2,000억원) 중 현대ㆍ기아차 비중이 50% 미만인데, 이 추세대로라면 2013년 이후 매출에서 현대ㆍ기아차 비중이 50% 이하로 낮아질 것"으로 내다봤다.

◇기술적 차별화로 승부= 만도의 경우 현대모비스와 비교했을 때 기술적인 성숙도가 2~3년 정도 앞서 있다는 평가를 받고 있다. 박무현 유화증권 연구원은 "만도는 현대모비스와 제동부문에서 사업영역이 가장 많이 겹치는데, 조향 부문에서의 현대모비스와 기술력 차이가 제동 부문에 비해 비교적 크다"며 "기술적 시간차가 존재하는 동안 해외메이커로 매출처를 넓혀가려는 전략의 성공 가능성이 높은 것으로 보인다"고 분석했다.

만도는 제동, 조향, 현가장치 등을 모두 생산해 통합 샤시 제어 기술 개발에 유리한 입장이다. 차선이탈방지시스템(LKAS), 자동주차(SPAS), 자동주행 등 지능형 자동차 개발에 적용될 신제품 개발에도 성공했다. 지난 5월 상장으로 조달한 자금 역시 연구개발(R&D)에 투자될 예정이다.

신정관 KB투자증권 연구원은 "만도는 차선이탈경보, 자동주차, 주행정보 레이더 등 지능형 자동차 구현을 위한 기술을 축적했다"며 "이런 기술은 국내에서 단연 개발 속도가 빠른 것으로 보이고, 해외업체에서도 아직 신차적용이 제한적인 상황이라 장기적으로 만도의 이익률을 높게 추정하는 근거가 될 수 있다"고 지적했다.

"올들어 1조2,000억 신규 수주… 영업익 1,400억 예상"

애널리스트가 본 이회사

박무현 유화증권 선임연구원

만도는 국내최초의 자동차부품업체로 우수한 기술력을 보유하고 있다. 실적 역시 지속적으로 개선되고 있어 상장 이후 주가 흐름도 양호한 모습을 보이고 있다.

뛰어난 완성차를 만들기 위해서는 부품업체의 우수한 기술이 뒷받침돼야 한다. 글로벌 업체 가운데 보쉬가 신기술을 선점해왔다면 국내 업체중에는 만도가 이 같은 역할을 해내고 있다.

만도는 ABS(특수 브레이크)를 세계에서 4번째로 독자개발에 성공하는 등 높은 기술 경쟁력을 확보하고 있다. 특히 ECU(엔진ㆍ자동변속기 등을 컴퓨터로 제어하는 장치) 설계기술을 통해 자동차산업의 자동화에 대응해 나가고 있다.

만도는 현대차와 기아차의 판매실적 호조에 힘입어 수익성 개선세를 이어가고 있다. 또 최대 해외 매출처인 GM사가 회복 국면을 맞고 있어 만도의 향후 실적은 매우 긍정적일 것으로 판단된다. 현재 만도의 수주잔고는 5개년에 치에 해당되는 16조3,000억원에 달하고 있으며, 올해에도 르노 등을 통해 1조2,000억원의 신규수주를 따냈다.

만도는 올해 매출액 1조9,409억원, 영업이익 1,421억원, 영업이익률 7.5%를 달성할 것으로 예상된다. 연결기준으로는 매출액 3조4,000억원과 영업이익률 7.7%이 전망된다.

만도에 대해 투자의견 '매수'와 함께 목표주가 15만6,000원을 제시한다.

|