|

코스피지수가 2,140선 턱밑까지 치고 올라가면서 시장을 이끌고 있는 대표주자들의 교체에 대비해야 한다는 지적이 나오고 있다. 가격이 급격히 오른 종목들은 속도 조절 국면에 들어가고 가격과 밸류에이션 매력이 높은 저평가주들이 바통을 이어받을 것이라는 전망이 나오고 있다.

16일 코스피지수는 전날보다 19.94포인트(0.94%) 오른 2,139.90으로 장을 마치며 5거래일 연속 상승세를 이어갔다. 지난 2011년 5월2일 기록한 코스피 사상 최고점(2,228.96)도 가시권에 들어왔다. 이날 코스닥지수도 동반 상승해 전날 대비 3.87포인트 오른 698.31로 거래를 마치며 700선 돌파에 한걸음 더 다가섰다.

송흥익 KDB대우증권 연구원은 "글로벌 증시가 상승하면서 밸류에이션 레벨이 올라가고 있는 상황이기 때문에 이제는 자산가치 대비 저평가주에 대해서도 관심을 가질 시기가 됐다"며 "주가순자산비율(PBR) 1배 이하면서 1·4분기 영업이익 개선 폭이 큰 업종은 밸류에이션 부담이 상대적으로 낮기 때문에 투자가 유망하다"고 말했다.

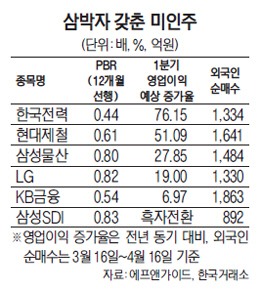

금융정보업체 에프앤가이드에 따르면 12개월 PBR 전망치가 1배 이하로 낮은 종목 중에서 실적 개선이 전망되고 최근 한 달간 외국인 순매수 상위 20위에 속한 종목은 KB금융(105560)·현대제철(004020)·삼성물산(000830)·삼성SDI(006400)·한국전력(015760)·LG(003550) 등 6곳으로 집계됐다.

PBR는 주가가 순자산에 비해 주당 몇 배로 거래되고 있는지 측정하는 지표다. PBR이 1배 미만이면 주가가 장부상 순자산가치(청산가치)에도 못 미친다는 뜻이다. 올 1·4분기 사상 최대 이익이 기대되는 한국전력은 PBR가 0.44배로 대표적인 저평가주로 꼽힌다. 최근 한 달간 외국인이 1,334억원어치를 쓸어 담으며 순매수 상위 종목에도 이름을 올렸다. 한국전력의 1·4분기 영업이익은 2조1,614억원으로 지난해 같은 기간보다 76.15% 증가할 것으로 전망된다. 범수진 삼성증권 연구원은 "매출액 성장을 훨씬 웃도는 영업이익 증가는 원료비와 전력 구매비용 하락 덕분"이라며 "2·4분기에도 추가적인 연료비 단가 하락이 이어지면서 큰 폭의 영업이익 개선세를 기록할 것"이라고 말했다.

외국인이 최근 한 달간 1,641억원어치를 사들인 현대제철도 PBR가 0.61배에 그친 저평가주다. 현대제철의 1·4분기 영업이익은 2,515억원으로 전년 동기 대비 51.90% 증가할 것으로 전망된다. 박혜민 이베스트투자증권 연구원은 "원재료 가격 하락으로 전기로 부문의 실적개선이 돋보인다"며 "본격적인 성수기에 들어서는 2·4분기에도 흐름을 이어갈 것으로 전망된다"고 말했다. 박 연구원은 또 "올 하반기부터 하이스코와의 합병 이후 실적이 본격적으로 반영될 예정"이라며 "장기적으로 투자가 긍정적"이라고 덧붙였다.

PBR가 0.54배인 KB금융도 올 1·4분기 실적 전망이 좋을 것으로 분석되면서 최근 한 달간 외국인 순매수 상위 2위에 이름을 올렸다. 구용욱 KDB대우증권 연구원은 "금리인하로 순이자마진 하락이 지속되고 있지만 비이자이익·대손비용·판관비 등이 안정적인 추세를 보이고 있다"며 "실적 안정성이 회복되면서 주가 할인요인도 해소될 수 있을 것으로 보인다"고 분석했다.

최근 건설업종 주가 상승 랠리에서 소외됐던 삼성물산도 주목받고 있다. 외국인은 최근 한 달간 1,475억원어치를 사들이며 삼성물산을 바구니에 담았다. 조윤호 동부증권 연구원은 "건설 부문 역성장과 지배구조 이슈로 평가 절하됐지만 삼성물산이 보유한 상장사 지분가치만 13조원을 웃돈다"며 "지분가치와 시가총액(9조원) 간의 과도한 괴리율은 주식으로서의 투자 매력을 높이고 있다"고 말했다.

LG와 삼성SDI도 각각 PBR가 0.82배, 083배로 저평가돼 있다. 전용기 현대증권 연구원은 "LG생활건강과 LG화학 등 일부 자회사들의 실적 컨센서스가 상향 조정되고 있어 LG전자의 부진을 일부 만회할 수 있을 것"이라며 "현재 6만원대는 저평가 영역에 진입한 주가로 매수 타이밍"이라고 진단했다.

삼성SDI는 1·4분기 영업이익이 298억원으로 전년 동기 대비 흑자전환이 예상된다. 권성률 동부증권 연구원은 "2차전지 수익구조의 개선과 든든한 전자재료 등을 감안할 때 1·4분기 실적 발표 후 본격적인 주가 상승이 기대된다"고 말했다.