|

내년에 임금피크제가 본격적으로 도입되면 확정기여형(DC) 퇴직연금 가입자가 더욱 늘어날 것으로 예상된다.

임금피크제로 퇴직을 앞둔 임직원의 월급이 줄어들면 확정급여형(DB) 가입자의 퇴직연금 수령액 감소 정도가 DC형보다 훨씬 크기 때문에 DC형 퇴직연금을 원하는 수요가 늘어날 것으로 보이기 때문이다.

16일 금융감독원에 따르면 지난 6월 말 기준 퇴직연금 적립금은 110조2,667억원으로 지난해 말보다 2조5,800억원가량 늘었다. DB형 퇴직연금 적립금 비중은 69.2%에서 68.5%로 줄어든 반면 DC형 비중은 22.6%에서 23.1%로 늘었다.

DB형 퇴직연금은 근로자가 퇴직할 때 받는 급여를 퇴직 전 3개월간 월평균 급여에 근속연수를 곱한 금액으로 사전에 결정되는 제도다. DC형은 근로자가 선택한 금융회사가 근로자와 약정한 대로 자금을 운용해 수익을 낸 후 그 성과에 따라 수령액이 결정되도록 한 제도다.

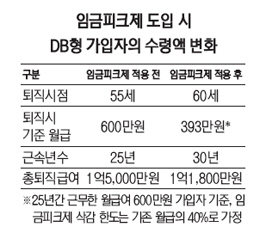

시장에서는 내년부터 임금피크제가 사업장에 도입되면 DC형 퇴직연금 비중이 더 빠르게 늘어날 것으로 보고 있다. 임금피크제를 시행하면 DC형 퇴직연금이 근로자에게 절대적으로 유리하기 때문이다. 예를 들어 25년 근속한 근로자가 최근 석 달간 매달 평균 600만원을 받다가 퇴직할 경우 DB형 가입자는 총 1억5,000만원의 퇴직연금을 받을 수 있다. 하지만 정년이 5년 연장되는 대신 임금피크제가 적용돼 해마다 10%씩 월급이 삭감된다고 가정할 경우 마지막 해 월평균 급여는 390만원 정도로 총 급여액도 1억2,000만원 정도로 줄어들게 된다. 반면 DC형은 이 같은 임금 감소의 영향이 DB형보다 적다. DC형 역시 임금피크제 적용 후 월급 감소로 회사의 적립액이 줄어들지만 근속기간에 적립해온 자금이 줄어들지는 않기 때문이다.

한국투자증권의 한 관계자는 "퇴직연금 투자상품의 구성이나 수익률 등에 따라 달라질 여지는 있지만 제도 자체는 DC형이 임금피크제에 유리하다"며 "지금은 여전히 DB형에 대한 선호가 높지만 임금피크제가 확산되면 큰 변화가 나타날 것"이라고 설명했다.

전문가들은 임금피크제가 적용되기 전까지는 DB형으로 운용하고 만약 임금피크제가 도입되면 DB형에 적립된 자금을 정산해 DC형으로 옮기는 것이 낫다고 조언한다. DB형은 애초에 중간 정산을 할 수 없도록 설계돼 있지만 임금피크제가 적용될 때는 이를 정산해 DC형으로 옮길 수 있기 때문이다. 만약 자신이 근무하는 기업이 DC형 퇴직연금 사업장이 아니라면 자신이 속한 회사의 퇴직연금제도를 먼저 바꿔야 한다. 현재 퇴직연금제도를 도입한 28만여개 사업장 중 DB형만 도입한 사업장은 8만6,000여개로 전체의 30%로 비교적 높다. DB형과 DC형을 동시에 도입한 사업장은 7,540개(2.6%)에 불과하다. 결국 DB형 가입자의 대부분은 DC형으로 갈아타기가 어려운 상황인 것이다.

김현욱 미래에셋증권 연금전략팀 부장은 "회사에서 DC형을 도입하지 않은 경우 개인이 따로 DC형으로 갈아탈 방법이 없다"며 "DB형과 DC형을 동시에 도입한 사업장은 거의 없기 때문에 DC형으로 갈아타기 위해서는 우선 자신이 속한 사업장의 퇴직연금제도를 바꿔야 한다"고 조언했다.