|

보험회사의 생명선으로 일컬어지는 위험기준자기자본(RBC)비율 규제를 놓고 보험회사들 간에 갈등이 빚어지고 있다.

최근 보신주의에 젖어 있다는 비판 속에 규제 완급 조절을 시사했던 금융당국이 결국 내년 말까지 RBC비율을 강화하기로 한 기존 계획을 강행하기로 업계에 최종 통보하면서 그 책임 소재를 두고 말들이 무성한 것이다. RBC비율이 낮아 고민인 보험사들은 '리딩 보험사'가 규제 강화에 암묵적으로 찬성 입장을 밝히는 바람에 대다수 보험사의 바람이 당국에 먹혀 들어가지 않고 있다면서 볼멘소리를 토해내고 있다.

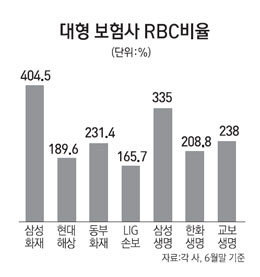

실제로 지난 6월 말 기준 손해보험사의 RBC비율을 보면 같은 대형회사라 하더라도 차이가 많이 난다.

삼성화재의 RBC비율은 당국 권고 기준인 150%의 2.6배인 404.5%에 달하지만 '빅4'로 꼽히는 ▦동부화재 231.4% ▦현대해상 189.6% ▦LIG손보 165.7% 등은 안심하기 어렵다.

그러다 보니 문턱이 점점 높아지고 있는 RBC 규제에 대한 민감도 또한 보험회사들마다 다르다.

여유로운 삼성화재는 내년까지 신뢰수준을 기존 95%에서 99%로 올리게 되면 RBC비율이 자연적으로 하락하게 되는 점을 내심 반기는 분위기로 알려져 있다. "내부에 돈을 쌓아두지 말고 배당이나 하라"는 주주의 요구를 무마하는 데 RBC 규제를 명분으로 활용할 수 있는 탓이다.

가뜩이나 당국에서 배당을 자제하라는 판국이라 나쁘지 않은 카드인 셈이다.

손보 업계의 한 고위 임원은 "업계의 통일된 목소리로 RBC 규제 완화를 당국에 건의하려 해도 일부 업체가 반대해 결국 소수의견으로 치부됐다"고 불만을 토로했다. 그는 "당국에서 증자를 하라고 요구하지만 외국인 주주를 비롯해 대주주들은 모두 반대하고 있다"며 "증자는 아예 고려대상이 아니다"라고 거북한 속내를 드러냈다.

특히 증자가 임박한 게 아니냐는 관측 때문에 주가 흐름도 좋지 않아 상장 보험사들로서는 곤혹스러울 수밖에 없다. 이런 현상은 생보 업계도 대동소이하다.

삼성생명의 경우 채권 금리 상승에 따른 보유 채권 평가 이익 하락으로 6월 말 RBC비율이 335%까지 떨어졌지만 여전히 매우 높은 수준을 유지하고 있다.

하지만 한화생명(208.8%), 교보생명(238%) 등 다른 보험사는 가슴을 졸여야 하는 형편이다.

내년 말 신뢰수준이 올라가면 RBC 권고기준이 150%로 같더라도 현행 수준 대비 50%포인트가량 RBC비율이 떨어질 가능성이 크다.

보험 업계 관계자는 "거의 모든 보험사들이 증자, 후순위채 발행 등을 고민해야 할 판"이라며 "유럽 등 다른 선진국에서조차 RBC 규제를 탄력적으로 적용하는데 굳이 우리 당국만 이렇게 팍팍하게 구는 것은 문제"라고 지적했다.

그는 "보험료 규제로 이익을 까먹는 차에 증자를 하면 어느 누가 선뜻 투자하겠는가"라고 반문했다. 한 대형사 전략 담당 임원은 "저금리 시대 수익성이 떨어지고 있는 상황에서 보험사의 건전성 기준을 강화하려는 당국의 방향은 맞다"면서도 "지금과 같이 급격하게 하는 것은 당국이 차후 문제가 생길 것을 지나치게 우려한 보신적 성격이 더욱 짙어 보인다"고 불만을 토로했다.