|

|

|

제일모직이 공모 청약에 역대 최대 금액(30조원)이 몰리면서 국내 기업공개(IPO) 시장의 저변을 확대했다는 평가가 나온다. 전문투자자들의 전유물로 여겨지던 공모주 시장에 일반투자자들이 관심을 보이면서 자금을 끌어들이는 역할을 톡톡히 했다. 대형 우량주로 꼽히는 제일모직 상장으로 얼어붙은 기존 증시에도 온기가 불어올 것으로 기대하는 목소리가 높다.

11일 금융투자업계에 따르면 제일모직 청약 전날인 지난 9일 기준 주식거래 활동계좌 수는 2,005만1,478개로 집계됐다. 이는 2012년 9월21일(2,005만9,742개) 이후로 가장 높은 수준이다. 공모주를 청약하기 위해서는 증권사에서 주식계좌를 개설해야 한다. 특히 거래실적에 따라 청약시 우대 혜택 등이 주어지기 때문에 더 많은 물량을 확보하기 위해 단기적으로 활동계좌 수가 늘어난 것으로 풀이된다.

한 증권사 관계자는 "제일모직이라는 대형 우량주의 출현으로 잠자던 증권계좌가 깨어난 것"이라고 평가했다.

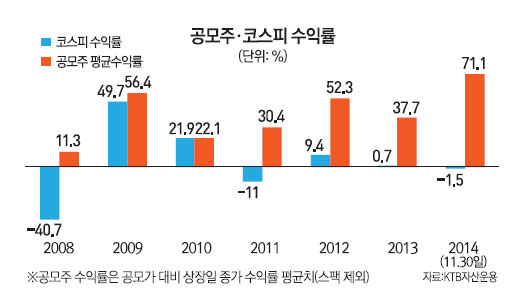

제일모직 공모주를 배정 받지 못한 환급금 29조원가량은 부동자금으로 남아 연말에 몰린 다른 공모에 다시 투자돼 공모주 시장의 온기가 이어질 것으로 예상된다. 제일모직 IPO를 전후로 공모주에 대한 투자자들의 관심이 높아진 것은 공모주 투자는 손해 보지 않는 장사이기 때문이다. 이는 통계치로 증명된다. 서울경제신문이 KTB자산운용에 의뢰해 2002년 이후 연도별 코스피지수 수익률과 공모주 평균 수익률(공모가 대비 상장일 종가 수익률의 연도별 평균)을 비교해보니 공모주의 수익률은 코스피 수익률을 월등한 차이로 앞섰다. 공모주의 연평균 수익률은 2002년부터 올해 11월 말까지 모두 10% 이상이었다.

특히 올해 청약에 나선 공모주의 수익률은 71.1%로 가장 높았다. 코스피 수익률(-1.5%)과 비교하면 상대수익률은 72.6%로 더 높아진다. 이는 2002년(상대수익률53.4%) 이후 사상 최대치를 경신한 것이다.

2008년 금융위기 당시에도 코스피 수익률은 -40.7%로 저조했지만 공모주 수익률은 11.3%를 기록해 상대수익률은 52%에 달했다.

오진택 KTB자산운용 펀드매니저는 "대부분의 공모주들은 상장 첫날 공모가보다 더 높은 가격에 마감하는 경우가 많아 모든 공모주에 투자한다면 2002년 이후로는 평균적으로 손해를 보는 경우가 없었다"고 말했다.

다만 공모주 투자자금이 대부분 상장 첫날 다시 빠져나가 증시 활성화로 이어지지 않고 있는 점은 한계로 지적된다.

금융투자업계의 한 관계자는 "공모주는 공모가의 적정성만을 보고 투자해 상장 후 차익실현을 하면 되지만 상장주는 실적과 미래가치 등 투자 판단요소가 더 복잡하다"며 "공모주는 단기에 차익을 노린 투자자들이 선호하기 때문에 공모주 자금이 다른 상장사 투자로 이어지기는 어렵다"고 말했다.

하지만 제일모직과 같은 대형 우량주의 출현은 공모자금의 증시로 유입될 가능성을 높이는 요인이 될 수 있다.

황세운 자본시장연구원 자본시장실장은 "주식시장에 대형 우량주의 출현은 주식시장의 투자수요를 불러일으키는 충분한 재료가 된다"며 "제일모직의 상장을 계기로 기존 증시의 투자수요가 확대될 가능성이 높다"고 말했다.