|

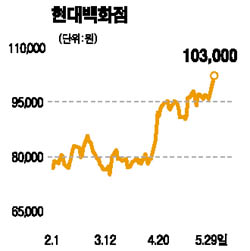

현대백화점 및 계열사 주가가 내수경기 회복과 성장성 전망에 힘입어 나란히 신고가(52주)를 갈아치웠다. 29일 현대백화점 주가는 장중 신고가(10만5,500원)를 경신한 후 전날보다 1.48% 상승한 10만3,000원에 마감, 전날 13개월 만에 10만원대 재진입에 이어 이틀째 강세를 이어갔다. 현대백화점 울산점인 현대DSF와 지난 2002년 현대백화점에서 분리된 현대H&S도 각각 1만3,300원, 12만500원으로 장중 신고가를 경신했다. 현대백화점은 소비경기 회복에 따른 수익성 개선과 신규 출점 기대감이 커지면서 주가를 견인하고 있다. 강희승 서울증권 연구원은 “내수경기가 호전되면서 실적이 개선될 것”이라며 “다음달 고양 킨텍스몰 백화점 출점 결정이 새로운 성장 모멘텀으로 부각될 것으로 보인다”고 말했다. 대한투자증권은 현대DSF(지분 41.0%), 한무쇼핑(34.3%) 등 계열사에 대한 지분법평가이익 증가로 현대백화점의 올해 순이익은 1,860억원으로 전년보다 8.7% 증가할 것으로 전망했다. NH투자증권은 현대DSF에 대해 울산상권에 대한 지배력 강화로 이익개선 추세가 지속될 것으로 예상하면서 목표주가를 기존보다 23.2% 높은 1만5,400원으로 상향 조정했다. 현대H&S도 도소매 및 식자재 유통 등 법인영업과 소형 가전사업 등 신규사업의 성장성이 부각되면서 주가가 5일 연속 오르는 강세를 지속하고 있다. 남옥진 한국투자증권 연구원은 “현대백화점 지분(12.44%) 등 투자유가증권과 압구정동ㆍ세운상가 건물 등 부동산의 가치상승을 감안할 경우 주가 추가 상승 여력은 충분하다”고 말했다.