|

|

사하라 사막 남쪽의 아프리카 프런티어 시장에 먹구름이 끼고 있다. 이 지역은 지난 10년간 고성장을 구가해 외국인 투자가들에게 '떠오르는 아프리카'(Africa Rising)라는 애칭까지 얻었다. 하지만 최근 나이지리아, 가나, 잠비아, 우간다 등의 경우 고질적인 정정 불안에다 미국의 테이퍼링(양적완화 축소) 가속화, 중국 경기둔화 우려 등 3중고에 시달리면서 통화가치 급락, 경상수지 적자 급증 등 이상신호가 속속 감지되고 있다. 이들은 한 때 '아프리카의 별'로 각광받던 국가들이다.

◇"미 출구전략 안전지대 아니다"= 그 동안 프런티어 시장은 미 연방준비제도(연준·Fed) 테이퍼링의 태풍권에서 한발 비껴나가 있다는 평가를 받았다. 2008년 금융위기 이후 선진국이 풀어 놓은 천문학적인 유동성이 신흥시장에 주로 몰린 만큼 이들 프런티어 시장에서는 유출될 자금 자체가 많지 않다는 이유에서다.

하지만 꼼꼼히 들여다보면 안심할 수만은 없는 처지다. 높은 금리를 찾아 외국인 투자가들이 몰리면서 사하라 이남 아프리카 국가들 역시 선진국 양적완화의 최대 수혜자 중 하나였다. 지난해 이 지역에서 발행된 미 달러화 표시 국채는 100억 달러로 10년전보다 10배나 늘었다.

나이지리아 국채의 경우 2012년 JP모건 채권지수에 포함되자 50억 달러이던 외국인 보유규모가 지난해 말 거의 5배로 늘었다. 규모 자체는 주요 신흥국에 비해 적지만 협소한 자본시장을 감안하면 무시할 수 없는 액수다. 케냐 주식 시장도 외국인 비중이 40%에 달한다.

씨티 글로벌마켓의 앤드류 호웰 연구원은 "조지아의 '뱅크 오브 조지아', 카자흐스탄의 '노스트럼 오일&가스', 나이지리아 주류 기업인 '나이지리아 양조'의 하루 주식 거래량을 모두 합쳐봐야 러시아 스베르방크 주식예탁증서(GDR) 거래량의 10분 1보다 작다"고 설명했다. 로이터는 "외국인 자금 때문에 서부 사하라 남부 국가들도 연준 테이퍼링과 신흥국의 금융 불안에 전염되기 쉬운 구조"라고 전했다.

일부 국가에서는 이미 충격이 가시화하고 있다. 올 들어 외국인 자금 유입이 둔화하면서 나이지리아 나이라화, 가나 세디화, 잠비아 콰차화 가치는 모두 역대 최저 수준으로 떨어졌다. 채권 시장에서 외국인 자금의 이탈도 이어지고 있다. 가나의 경우 외국인의 채권 보유 비중이 지난해 말 26%에서 최근 21%대로 떨어졌고 3년물 국채 가격은 4년6개월만에 최저치를 기록 중이다. 잠비아에서도 외국인 채권 보유량이 15%나 줄었다.

나이지리아 채권 가격 역시 올 들어서만 14% 가량 폭락하며 모건스탠리캐피털인터내셔널(MSCI)프런티어시장지수 가운데 최악의 수익률을 나타냈다. 캐피탈이코노믹스의 실란 샤 아프리카 이코노미스트는 "세계 각국 통화정책이 긴축으로 돌아서면서 투자가들도 이전보다 더 이들 지역의 취약성에 주목하고 있는 상황"이라고 설명했다.

◇중국 경기둔화로 경상적자 급증= 고질적인 정정불안도 외국인의 이탈을 부추기는 요인이다. 나이지리아의 경우 내년 초 대선을 앞두고 종교 갈등, 테러 등이 끊이질 않고 있다. 지난달에는 라미도 사누스 중앙은행 총재가 석유 판매 대금 200억 달러가 사라졌다는 의혹을 제기했다가 오히려 경질되기도 했다.

특히 주요 수입국인 중국 경기 둔화로 원자재 가격이 급락하고 있는 게 이들 국가에 위협 요인이다. 구리 가격은 2011년 톤당 1만190달러에서 정점을 찍은 뒤 올 들어서만 11%나 하락하며 최근 6,500달러대로 주저앉았다. 모리타니아의 경우 철광석 가격 폭락으로 어려움을 겪고 있다. 윌러드 마눈고 짐바부웨 재무장관도 "주요 수출품인 백금과 다이아몬드 가격이 더 떨어지면 문제가 커질 것"이라고 말했다.

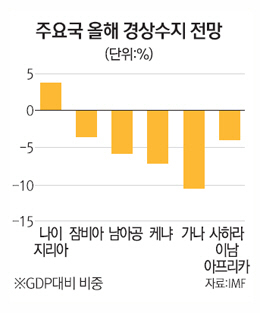

이처럼 통화 가치가 떨어진 가운데 원자재 수출까지 급감하면서 경상적자도 눈덩이처럼 불어나고 있다. 사하라 이남 지역의 경상수지는 10년전 국내총생산(GDP) 대비 1.6%의 흑자를 기록했지만 올해는 4.1%의 적자를 나타낼 것으로 예상된다. 특히 가나와 우간다는 각각 10.7%, 13.9%에 달할 전망이다. 스탠더드뱅크의 사미르 가디오 신흥시장 전략가는 "가나에서 외국인 자금 유출은 연준 테이퍼링보다는 막대한 경상적자 우려 때문"이라고 설명했다.

통화가치 하락, 인플레이션을 막기 위해서는 경기둔화를 다소 각오하고 기준금리 인상, 재정긴축 등의 개혁 조치가 절실하지만 리더십 위기로 이마저도 쉽지 않은 실정이다.