|

보험사들이 금리가 상대적으로 높았던 지난 2008년 직후 자산으로 편입한 고금리 채권 가운데 1조원 이상의 만기가 올해 도래하는 것으로 파악됐다. 금리로 가뜩이나 자산운용에 어려움을 겪고 있는 보험사들의 이익구조가 더욱 악화할 것으로 전망된다. 특히 편입자산의 만기가 짧은 손해보험사들은 수익구조에 적신호가 켜졌다.

보험사들은 대안투자처를 찾기 위해 골머리를 앓고 있지만 수익률 격차가 워낙 커 마땅한 해결책을 내놓지 못하는 실정이다.

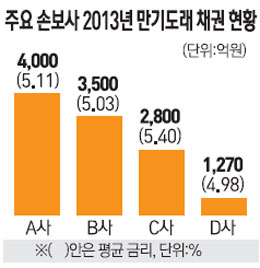

31일 보험업계에 따르면 삼성ㆍ현대ㆍ동부ㆍLIG손보 등 손보업계 '빅4'가 보유한 채권 가운데 올해 만기 도래하는 물량은 1조1,570억원 달한다. 올해 만기 도래하는 고금리 회사채의 비중은 전체 운용자산의 2~3%에 불과하지만 문제는 금리격차다.

실제로 올해 만기가 되는 채권 대부분은 회사채로 금리가 5% 이상대를 유지했던 2008년 이후 사들였던 자산이다. 만기 도래하는 회사채 자산의 금리는 4%대 후반에서 5%대 초반이지만 일부 자산의 경우 6%대도 있다. 현재의 회사채 금리 수준과 단순 비교해도 격차는 2%포인트가 넘는다. 올해 만기가 예정된 물량만 놓고 보면 4개 손보사에서 230억원가량의 자산운용 이익이 줄어드는 셈이다. 손보업계 관계자는 "그나마 짭짤한 수익을 안겼던 고금리 상품을 올해 털어내야 하는데 마땅한 대안이 없다"고 말했다.

보유채권 운용기간도 짧다. 지금과 같은 저금리 상황에서는 재투자를 해도 그만큼 투자수익률이 떨어질 수밖에 없다. 윤태호 한화투자증권 애널리스트는 "손보사는 채권 듀레이션(가중평균만기)이 짧아 보유 채권자산의 재투자 시기도 빠른데 문제는 저금리가 지속될 때"라면서 "지난해 하반기부터 보험영업 적자를 만회하기 위해 일회성 유가증권을 매각하고 있지만 투자이익률은 3% 후반에서 4%대 초반 수준에 불과하다"고 설명했다.

이런 상황에서 금융당국이 보험사의 역마진을 우려해 보험사들에 자본확충을 독려하는 점도 부담요인이다. 재투자 여력이 그만큼 줄어들 수밖에 없다. 손보사의 한 관계자는 "위험기준자기자본(RBC) 비율이 강화되면 자본여력이 낮은 중소형 보험사의 경우 장기채권이나 신용등급이 높은 채권만 매입해야 하는데 당연히 투자이익률은 낮아지게 된다"며 "대안투자를 찾는 데 상당한 제약을 받고 있다"고 토로했다.