|

|

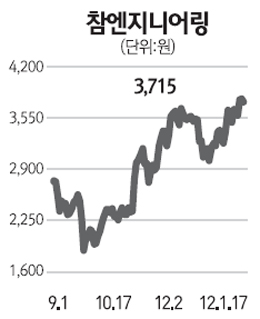

참엔지니어링은 반도체와 능동형유기발광다이오드(AMOLED) 사업 강화로 실적개선이 예상되지만 아직 주가는 싸 관심을 가져볼 만하다.

참엔지니어링은 최근 AMOLED 수리장비와 반도체 관련 매출이 본격적으로 나오면서 중장기 성장 모멘텀을 확보했다. 특히 반도체 사업의 경우 세계 4위 반도체 장비업체인 램리서치와 '코러스(CORUS) 매뉴팩처링'이라는 합작법인을 설립해 지난해 11월부터 삼성전자와 하이닉스 등에 공급을 시작했다. 참엔지니어링은 코러스의 지분을 60% 보유하고 있다.

코러스는 올해 매출액 목표를 1,000억원으로 잡은 데 이어 내년에는 1,300억원, 오는 2014년에는 1,600억원까지 늘린다는 계획이다. 기존 웨이퍼 식각장비, 세정장비뿐 아니라 증착장비 부문까지 사업영역을 확장할 예정이다.

지난해 180억원을 기록했던 AMOLED 수리장비 매출도 올해에는 450억원까지 확대될 것으로 예상된다. 한국∙일본∙중국 AMOLED 업체들이 올해부터 투자를 늘릴 것으로 보여 참엔지니어링의 실적 모멘텀 확보에 호재가 될 것으로 판단된다. 현재 개발 중인 새로운 AMOLED 제품도 올해 출시할 수 있을 것으로 보인다.

참엔지니어링은 반도체와 AMOLED 장비 매출 확대로 성장성을 확보했지만 주가는 동종업체 평균보다도 크게 저평가돼 있어 주가가 한 단계 더 도약할 수 있을 것으로 전망된다.