|

|

비효율 지표 CIR 53%까지 치솟아…비용 많이 들고 효율 낮아…3~5년이 KB의 미래 갈라

지난 17일 금융위원회 기자실을 찾은 임영록 KB금융지주 신임 회장은 "KB의 상황을 생각하면 웃을 수가 없다"고 했다. 임 회장은 이날 우리은행을 인수할 여건이 안 된다고 했다. "300조원짜리를 인수하면 움직이지 못한다. 두 은행을 합치기가 쉽지 않다"는 것이다. 은행 인수합병(M&A)을 통한 성장은 없을 것이라는 얘기다.

이뿐 아니다. 임 회장은 소매금융 강화와 '히든스타 500' 같은 기존 사업도 재검토하고 있다.

왜 그럴까. 단순히 전임 어윤대 회장의 흔적을 지우기 위함일까. KB금융의 한 고위관계자는 "그건 단연코 아니다"라고 잘라 말했다. 그는 "앞으로 3~5년이 KB가 흥하냐 망하느냐가 갈릴 시기"라고 했다. 취임하자마자 KB호의 방향을 다시 잡을 정도로 상황이 심각하다는 뜻이다.

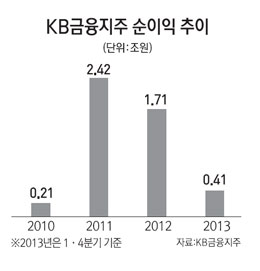

◇고비용 구조…구조조정 없이 풀어야=국민은행은 대표적인 고비용 구조다. 옛 국민은행과 주택은행 때부터 소매금융에 치중하다 보니 상대적으로 거래고객은 많고 수익은 적은 고비용 구조가 고착화돼 있다. 대표적인 지표가 비용수익비율(CIRㆍCost Income Ratio)인데 어 전 회장 취임 전인 2010년 6월 말 KB의 CIR는 무려 47.8%에 달했다. CIR가 높을수록 비효율적이라는 말인데 3,000여명을 구조조정한 뒤 CIR는 크게 낮아졌다. 38%까지 내려갔을 때도 있었다. 하지만 올 3월 말에는 53.4%까지 치솟았다. 전직 KB금융지주의 고위관계자는 "인터넷뱅킹 사용이 급증해 지점 이용객 수가 줄고 수수료 수입도 줄어드는 상황에서 인력과 비용문제를 어떻게 풀지가 화두"라며 "하지만 일자리 문제를 생각하면 쉽게 풀 수 없는 상태"라고 했다. 어 회장도 이런 논리에 막혀 효율화 작업을 마치지 못했다.

임 회장도 같은 문제를 갖고 있다. 지난해 국민은행은 5대 시중은행 가운데 1인당 수익성이 6,700만원으로 꼴찌다. 1위인 신한은행은 1억1,540만원에 달한다. 하지만 인력구조조정 없이 생산성만 높여야 하는 과제를 안고 있다. 새 정부가 들어선 지 얼마 안 되는 상황에서 대규모 구조조정을 하기는 부담스럽기 때문이다. 우리은행을 인수하지 않겠다는 뜻을 밝힌 것도 같은 맥락이다. 두 대형 은행 합병시 대규모 구조조정이 예상되는데 정치적으로 너무 부담스러운 상황이다.

◇수익 안 나는 사업도 접어=이 때문에 임 회장은 과거 중점 추진 사업을 재검토하고 있다. 원가라는 개념이 어떻게 바라보느냐에 따라 다르지만 일단은 당장 적자가 나는 사업은 줄이거나 없애겠다는 뜻이다. 이런 차원에서 대학생 전용점포인 '락스타'와 유망 중소기업을 키우는 '히든스타 500'에 대한 평가작업을 하는 것이라는 게 KB 관계자의 설명이다.

당장 보면 중장기 수익원을 포기하는 일이다. 하지만 은행을 포함한 금융회사에 덮쳐오는 파도가 얼마나 높을지 모르기 때문이라는 게 KB 내부의 시각이다.

특히 저금리와 저성장이 지속되면서 은행 수익이 급감하는 상황을 감안하면 KB가 리딩뱅크 자리를 유지하느냐, 2~3류 은행으로 떨어지느냐의 갈림길에 서 있다. 게다가 건설ㆍ조선ㆍ해운 등 주요 대기업의 부실이 언제까지 이어질지 모르기 때문에 KB의 상황은 더 절박하다. 2ㆍ4분기 실적도 기존의 3,000억원이 아닌 2,000억원까지 낮아질 것이라는 추정도 나온다. 카자흐스탄 뱅크오브센터크레디트(BCC)의 잠재부실도 골칫거리다.

금융권의 한 고위관계자는 "KB가 STX 여신은 상대적으로 적지만 소호를 중심으로 한 자영업자 대출이 전통적으로 많아 리스크 관리가 절실한 상황일 것"이라고 했다.