| | KH바텍의 한국법인 공장 모습. 이 회사는 스마트폰 시장 확대 수혜와 거래처 다각화에 힘입어 실적개선을 지속할 것으로 예상된다. |

|

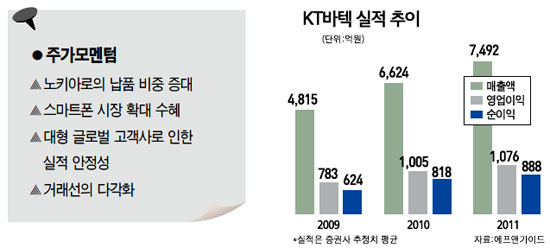

KH바텍은 노키아로의 휴대폰 부품 납품 비중 증가와 스마트폰 시장 성장세에 힘입어 2010년 실적이 호조를 보일 것으로 전망된다.

KH바텍은 구미에 본사를 둔 휴대폰 부품 업체로 지난 2002년 5월 코스닥시장에 상장됐다. 노키아, 삼성전자 등이 주요고객이며 중국·핀란드 등지에 현지법인을 두고 있다. 지난 해 6월에는 금융감독원으로부터 '코스닥 최우수 투명경영상'을 수상하기도 했다.

증시전문가들은 KH바텍이 거래처가 다변화되고 있는데 비해 주가가 아직 싼 편이기 때문에 추가적인 주가상승이 충분히 가능할 것으로 내다본다. KH바텍의 주가상승 모멘텀으로는 ▦실적대비 주가 저평가 ▦노키아 납품 비중 증대로 글로벌 부품업체로의 도약 ▦대형 고객사로 인한 실적 안정성 ▦스마트폰 장착 부품 보유 ▦거래선의 확장 및 다변화 등이 꼽혔다. 특히 노키아에 스마트폰 부품 납품 비중을 늘려나가면서 스마트폰시장 확대의 직접적인 수혜주로 떠오를 전망이다.

현재 KH바텍은 아이폰의 대항마로 출시된 노키아의 스마트폰인 N97과 N97미니 제품에 들어가는 부품을 납품하고 있다. 노키아는 터치기술에서 애플사에 상당부분 뒤처져 있는 상황이기 때문에 가상 키패드 수준의 터치 스크린 채용이 당분간 불가능할 전망이다. 따라서 아이폰과의 차별화를 위해 물리적 QWERTY키패드의 채용이 필수적이라는 분석이다.

오인범 동부증권 연구원은 "아이폰과 차별화를 추구하는 노키아의 고가 스마트폰 폼팩터(하드웨어의 크기·구성·물리적 배열)는 슬라이드 QWERTY키패드가 내장된 풀터치 스크린의 형태가 될 것으로 예상되기 때문에 높은 신뢰성이 요구되는 기울임 방식의 슬라이드 힌지 수요가 지속될 것"이라며 "이는 KH바텍의 실적 성장에 가장 훌륭한 모멘텀이 될 것"이라고 전망했다.

주 고객사가 노키아와 삼성전자라는 두 대형 글로벌 업체인 덕분에 실적 안정성도 뛰어난 것으로 평가된다. 매출이 안정적으로 이어지면서 2009년 4·4분기의 실적이 시장예상치에 부합할 것으로 예상되고 2010년 실적 전망치도 꾸준히 상향 조정중이다.

오 연구원은 "KH바텍은 차별화된 비철금속 가공 기술력을 바탕으로 글로벌 1, 2위 업체에 납품하고 있으며 올해 두 업체에 납품하는 수량이 더욱 늘어날 것이 확실시 된다"고 평가했다. 이승혁 우리투자증권 연구원도 "지난 4·4분기부터 노키아 제품에 장착되는 힌지 모듈이 기대에 부응하며 판매 호조를 보이고 있는 데다 삼성전자로 납품되는 힌지 모듈 역시 판매가 꾸준한 것으로 추정된다"고 분석했다.

노키아·삼성전자 위주에서 거래선이 점차 확대되고 있는 점도 실적개선 모멘텀 중 하나라는 의견도 나왔다. 박원재 대우증권 연구원은 "현재 KH바텍은 노키아, 삼성전자, 모토로라 외에 다양한 해외업체에 납품하고 있다"며 "거래선의 다양화는 실적 안정성에 긍정적"이라고 설명했다.

그는 또 "KH바텍의 다변화된 거래선과 조립모듈 부문의 높은 기술 경쟁력은 단가 인하 및 경쟁사 진입에 대한 위험을 방지하는 역할을 할 것"이라고 내다봤다. 이승혁 연구원은 "올 하반기에는 다른 해외 휴대폰 제조업체들에도 추가적으로 힌지 모듈을 판매할 것으로 예상된다"며 "올해는 KH바텍이 매출처 다각화에 더욱 박차를 가하는 한 해가 될 것"이라고 전망했다.

[애널리스트가 본 이 회사]

노키아 납품 비중 증가로 올 영업익 36% 늘듯

KH바텍은 힌지 등 휴대폰 부품을 생산하는 업체로 세계 휴대폰 시장에서 점유율 1, 2위인 노키아와 삼성전자에 부품을 공급하고 있다. 2009년 괄목할만한 성장을 기록했는데 매출은 전년대비 137%, 영업이익은 222% 증가할 것으로 전망된다.

실적이 크게 개선된 가장 주요 이유로는 ▦매출처의 다변화 ▦모듈 단위 매출의 증가 등을 꼽을 수 있다. 특히 지난 2008년부터 휴대폰 부품을 공급하기 시작한 노키아로의 매출이 지난 해 들어 크게 늘었다. 지난 해 하반기부터 노키아의 주력 제품 중 하나인 N97과 N97미니 모델에 들어갈 슬라이드 힌지를 공급함에 따라 실적 개선폭이 확대됐다.

또 단일 부품이 아닌 모듈 단위로 부품을 공급하고 있는 점도 수익성 개선에 한 몫 했다. 매출처가 다원화되고 있으며 올해에도 실적 호전이 예상된다.

최근 스마트폰의 출하량이 증가하면서 슬라이드 힌지의 수요도 증가할 것으로 예상되고 있다. KH바텍은 이 슬라이드 힌지를 안정적으로 공급할 수 있는 업체로서 주목 받고 있다. 지난 해 제품의 질적 우위와 안정적인 생산능력을 바탕으로 글로벌 부품업체로 성장한 데 이어 2010년에는 그 위상이 더 높아질 것으로 보인다.

올해 매출과 영업이익은 전년대비 각각 33%, 36% 증가할 것으로 예상된다. 투자의견 '매수'와 목표주가 6만원을 제시한다.

-김장원 IBK투자증권 연구원

|