|

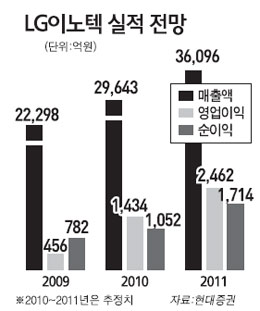

LG이노텍의 발광다이오드(LED) 부문의 높은 성장을 보일 것으로 기대되는 만큼 매수해 볼만하다는 분석이 나왔다. 백종석 현대증권 연구원은 22일 LG이노텍에 대해 "LED 사업 분야가 2ㆍ4분기부터 흑자로 돌아설 것"이라며 "내년부터는 LED 업종의 선두권 업체로 도약할 정도로 높은 성장을 보일 것으로 예상된다"고 전망했다. 현대증권은 LG이노텍의 2010년 매출액과 영업이익이 전년대비 각각 33%, 214% 증가한 2조9,643억원, 1,434억원에 달할 것으로 추정했다. 아울러 목표주가 15만원과 투자의견 '매수'를 제시했다. 백 연구원은 LG이노텍이 ▦LG그룹의 LED 사업 확대에 따른 수혜 ▦차량부품ㆍ터치패널 등 신사업 성장성 기대 ▦올해 추정실적 기준 주가수익비율(PER)이 12.7배로 해외 경쟁업체(20배 내외)보다 낮은 점 등을 투자 포인트로 꼽았다. 또 LG이노텍이 올해 최대 1조1,000억원대의 LED 관련 설비투자를 위해 액정표시장치(LCD) 모듈산업을 약 2,200억원에 양도한 데 이어 3,000억원 규모의 유상증자를 실시할 가능성이 있다고 분석됐다. 백 연구원은 "LED 사업 고성장을 위해 유상증자는 반드시 필요하다"며 "이미 예상됐던 문제이기 때문에 주가 희석에 따른 주식시장의 실망이 크지 않을 것으로 전망되는 만큼 증자발표로 주가가 하락할 때 매수하는 게 바람직하다"고 설명했다.