|

|

삼성전자의 3∙4분기 실적은 시장의 예상을 뛰어넘는 것이었다. 3∙4분기 추정 영업이익 8조1,000억원은 지난해 연간 총액의 절반에 해당하는 것으로 의미가 남다르다. 통신(IM) 부문 영업이익은 5조3,000억원에 이르는 것으로 추정된다. 갤럭시S3에 대한 시장 반응이 아이폰5 출시의 부정적 영향을 충분히 상쇄하고도 남았다는 의미다.

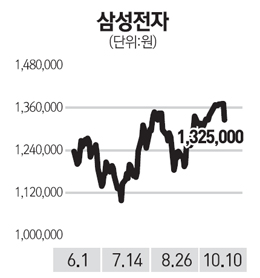

뛰어난 3∙4분기 잠정 실적 발표에도 주가는 크게 움직이지 못했다. 최근 상승세가 지속됐기 때문일 수도 있지만 근본적으로는 4∙4분기 실적에 대한 확신이 강하지 못하기 때문이다.

하지만 4∙4분기 영업이익 추정치가 소송 충당금을 제외하고도 시장 예상치 상단에 속하는 7조9,000억원에 달할 것으로 보인다. 갤럭시노트2의 판매호조와 NAND 가격상승, 시스템 대규모 집적회로(LSI) 실적개선 등 반도체 부문의 실적개선이 예상된다.

삼성전자의 올해 주가수익률(P/E)은 10.2배, 주가순자산비율(P/B)은 1.9배에 불과하다. 애플과의 경쟁심화와 통신 부문에 대한 높은 이익 의존도, 중∙장기적인 스마트폰 마진하락 가능성, 내년 성장성 우려 등이 복합적으로 영향을 미쳤기 때문이다.

특히 가장 큰 리스크 요인에는 역시 애플이 있다. 그런데 최근 애플이 심상치 않다. 기대에 미치지 못하는 혁신, 폐쇄성 강화, 잇따른 제품 불량, 부품 조달의 구조적 문제점 등이 심각하게 나타나고 있는 것이다. 애플의 부정적 상황이 삼성전자의 밸류에이션에 긍정적 영향을 줄 것으로 판단한다.