|

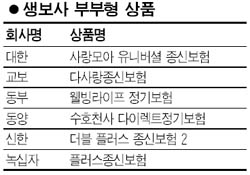

“보험, 부부가 함께 드세요.” 21일은 둘(2)이 하나(1)가 된다는 의미로 제정된 ‘부부의 날’. 보험사들은 부부가 하나의 보험상품에 가입하면 할인혜택을 주는등 부부 고객 유치에 적극 나서고 있다. 부부가 함께 가입할 수 있는 보험상품은 종신ㆍ정기보험과 같은 사망보험과 연금보험 등이다. ‘부부형 보험’의 가장 큰 혜택은 둘이 따로 가입했을 때 보다 보험료가 저렴하다는 점. 보험사 입장에서 상품 두개를 팔 때 드는 필요한 영업인 수당과 관리비 등을 줄일 수 있으므로 보험료 할인이 가능하다. 한 생보사의 정기보험을 예로 들면 남자 30세, 여자 27세인 부부가 개인형으로 각각 가입했을 납입해야 하는 월 보험료는 남자 4만2,000원 여자 1만9,000원 등 총 6만1,000원이지만 부부형으로 가입하면 5만2,000원으로 15% 가량 싸다. 부부형 보험에 가입할 때 주의할 점은 부부 중 한명만 주계약으로 가입하고 한명은 특약으로 가입하는 형태가 아닌 두 사람 모두 주계약으로 가입할 수 있는 상품을 선택해야 한다는 것. 주계약으로 부부 모두 가입해야 남편이나 아내 누구에게 사고가 나더라도 보험금이 동일하게 100% 지급되기 때문이다. 부부형으로 보험에 가입한 후 이혼을 한 경우도 적지 않다. 얼마전까지 보험사는 계약자에게 사고가 났을 때만 보험금을 지급했다. 남편이 계약하면서 자신과 아내를 피보험자로 가입했는데 이혼 후 아내에게 사고가 났다면 사고 당시 계약자의 배우자가 아니라는 이유로 보험금지급을 거부했던 것. 그러나 최근 법원은 이혼 후에도 보험료를 계속 내 계약이 유지된 상태라면 어떤 경우에도 보험금을 지급하라는 선고를 내리고 있다.