|

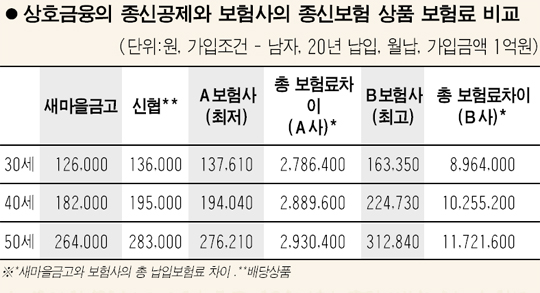

새마을금고나 신협의 종신보험성 공제상품이 전업보험사의 종신보험 보험료보다 5~30% 싼 것으로 조사됐다. 이에 따라 1억원 보장 종신보험의 경우 보험사 상품과 공제상품 사이에 크게는 1,100만원의 차이가 나는 것으로 나타났다. 전문가들은 약간의 보험료 차이가 큰 보험금 차이를 만든다면서 새마을금고와 신협의 공제상품을 꼼꼼히 비교할 것을 강조한다. 공제보험의 비용이 적게 드는 것은 보험사들이 대리점과 설계사를 두며 많은 사업비 등을 쓰는 것을 조합원의 공제사업을 통해 절감할 수 있기 때문인 것으로 풀이된다. 17일 본지가 새마을금고와 신협, 6개 생명보험사의 종신보험 상품을 대상으로 연령대별 보험료를 비교해본 결과 나이가 젊을수록 새마을금고 공제상품의 보험료가 보험사 상품보다 더 저렴한 것으로 조사됐다. 30세 남자가 1억원의 보험금을 받기 위해 20년 동안 매달 내야 하는 보험료의 경우 새마을금고는 12만6,000원으로 동일 보험을 가장 싸게 제공하는 A사(13만7,610원)에 비해 9%, 가장 비싼 B사(16만3,350원)에 비해 30% 가량 낮았다. 20년 동안 내는 총 보험료를 계산하면 새마을금고와 A사는 278만원, B사와는 896만원 차이가 나는 셈이다. 40세에 가입할 경우 새마을금고의 월 보험료는 18만2,000원으로 A사보다는 1만2,000원, B사보다는 4만2,000원이 저렴해 총 납입보험료는 각각 288만원, 1,025만원 적었다. 50세의 경우는 새마을금고가 26만4,000원으로 A사 27만6,210원, B사 31만2,840원에 비해 1만2,000원에서 4만8,000원 가량 낮아 총 보험료는 각각 293만원, 1,172만원 더 저렴했다. 한편 신협의 공제상품은 가장 저렴한 보험사 상품보다 보험료가 약간 높거나 비슷했다. 신협 측은 신협 공제가 새마을금고나 보험사 상품과 달리 운용실적에 따라 매년 배당을 해주기 때문에 약간 비싸다는 입장이다. 새마을금고 연합회 상품개발 담당자는 “상호금융의 공제상품은 보험료를 최소로 하는 데 초점을 맞춰 설계된 비영리 상품”이라며 “설계사나 대리점이 아닌 창구를 통해 판매하기 때문에 사업비나 유통비 부담도 적다”고 말했다. 고객의 성향이나 조건 등에 따라 보험료에 차이가 날 수 있는 만큼 보험사 상품과 새마을금고ㆍ신협ㆍ수협ㆍ우체국 등 공제상품을 비교해보고 결정하는 자세가 바람직하다고 덧붙였다.