|

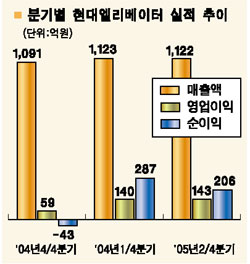

지난해 4ㆍ4분기 이후 2분기 연속 영업이익이 사상최고치를 기록 중인 현대엘리베이터가 내년까지 이익증가세를 이어갈 수 있을 것으로 분석됐다. 삼성증권은 29일 “지난 2ㆍ4분기 영업이익은 예상치를 30%나 웃돈 수치”라며 “상반기 신규수주가 지난해 같은 기간에 비해 19% 증가해 내년까지 현재의 이익증가세가 이어질 것”이라고 말했다. 현대엘리베이터는 지난 2ㆍ4분기에 143억원의 영업이익을 기록, 어닝 서프라이즈를 보였던 전분기의 140억원을 넘어섰다. 현대엘리베이터는 지난 1ㆍ4분기에 현대자동차의 앨라바마 공장과 중국 최대 LCD 패널 제조기업으로 급성장하고 있는 BOE OT 공장 등에서의 물류자동화설비 매출이 크게 늘어 지난해 4ㆍ4분기 43억원 영업손실에서 흑자전환에 성공했다. 송준덕 삼성증권 애널리스트는 “2ㆍ4분기에 현대차와 중국공장 관련 매출이 끝났음에도 전분기보다 높은 영업이익을 기록한 점은 매우 긍정적”이라며 “올 하반기에도 건설경기 위축과 철강가격 상승으로 부진했던 지난 하반기와 달리 비승강기 부문의 실적증가를 바탕으로 안정적인 이익증가세를 이어갈 수 있을 것”이라고 내다봤다. 현대엘리베이터는 이익률이 좋고 비중이 큰 승강기 및 승강기 유지보수 부문의 신규수주가 지난 상반기에 각각 5.5%, 15% 증가했다. 또 물류자동화설비와 승강기 스크린도어는 30%, 500%씩 증가했다. 삼성증권은 현대엘리베이터의 올 상반기 신규수주가 2,932억원에 달해 연간 목표치 5,000억원 달성은 무난할 것으로 전망했다. 송 애널리스트는 “영업이익이 2분기 연속 최고치를 경신하는 중이고 수주증가율도 높아 내년 전망이 긍정적”이라며 “향후 물류자동화설비와 PSD(platform screen door)시장의 수혜도 받을 수 있을 것”이라고 예상했다. 이 같은 전망을 근거로 삼성증권은 현대엘리베이터에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 5만7,400원보다 10% 이상 높인 6만3,500원으로 조정했다.