|

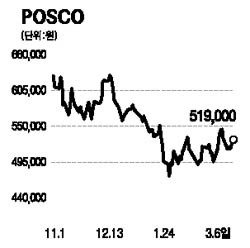

POSCO는 철광석과 유연탄을 호주 등 광산회사들과 1년마다 계약, 조달해오고 있으며 올해 철광석 구매계약가격은 전년 대비 65% 인상됐다. 유연탄은 호주의 폭우로 인해 공급에 차질이 생기며 현물가격이 급등, 계약가격이 80~100% 인상될 것이라는 전망이 나오고 있다. 철광석 가격이 65% 인상되면 탄소강 제품 1톤당 약 4만7,000원의 비용상승이 예상된다. 유연탄 가격이 80~100% 오르면 탄소강 제품 1톤당 약 5만~6만3,000원의 비용이 증가하게 돼 톤당 총 10만~11만원의 비용상승이 예상된다. 그러나 POSCO는 지난 2월부터 열연강판 가격을 52만원에서 58만원으로 6만원 인상했으며 냉연강판 등 주요 제품가격을 6만5,000원 올렸다. 또한 유연탄 가격 협상 여부에 따라 오는 4월 추가적으로 4만~6만원의 가격인상이 예상돼 올해 POSCO의 수익성은 유지될 수 있을 것으로 전망된다. 지난해 말부터 올해 초까지 국제 철강가격은 철광석 및 유연탄 가격의 대폭적인 상승을 선반영하면서 급등세를 유지하고 있다. POSCO의 열연강판 및 후판 등의 주요 제품가격은 국내 경쟁사 제품 및 수입산 제품보다 약 10만원가량 낮아 4월 추가 인상은 POSCO의 수익성을 훼손하지 않는 범위 내에서 충분히 가능할 것으로 전망한다. 수요와 공급의 균형을 바탕으로 철강업의 호조는 향후에도 지속될 수 있을 것으로 보인다. 투자의견 ‘매수’와 목표주가 65만7,000원을 제시한다.