|

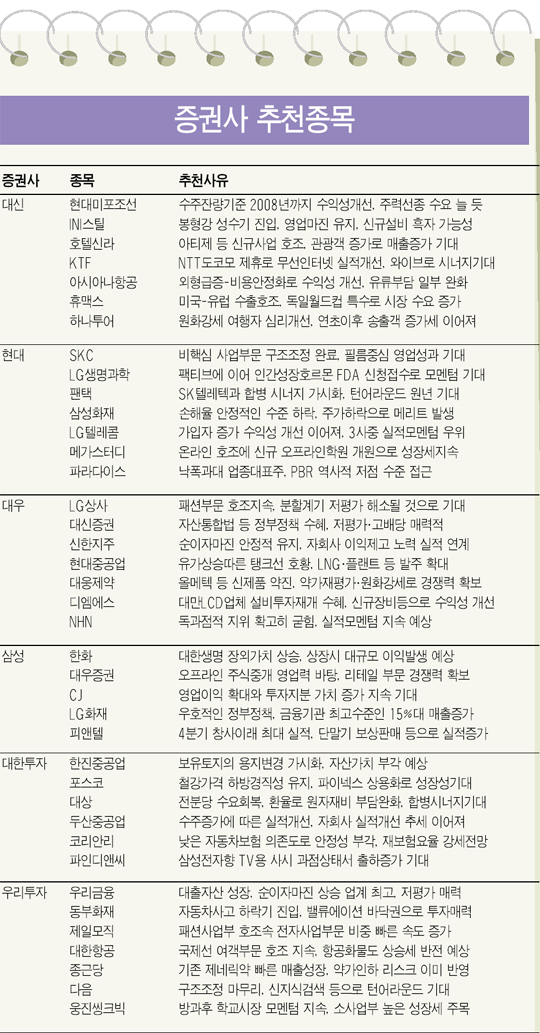

[웰빙 포트폴리오/3월호] "3월엔 경기회복 수혜 내수株 주목을" LG상사·제일모직·CJ 등 실적개선 추세 뚜렷자본시장 통합법 수혜 증권 등 금융주도 매력현대重·포스코·INI스틸 등 조선소재주도 유망 온종훈 기자 jhohn@sed.co.kr "이익증가가 확실히 기대되는 종목으로 투자를 슬림화하라" 3월 주식시장은 조정을 마무리하고 반등을 시도할 것으로 전망된다. 증권사들은 이 같은 시황에 맞춰 다소 보수적인 투자전략을 가져갈 것을 제안했다. 환율, 유가 등 거시변수들이 여전히 불안한데다 한차례 조정을 거친 만큼 전반적인 비중확대보다는 선별ㆍ분할 매수 전략이 유효하다는 지적이다. 업종 전체보다는 개별 종목의 실적관련 모멘텀을 주의 깊게 살피면서 경기 회복흐름에 편승할 수 있는 내수관련주와 증권, 보험 등 금융관련주를 최우선 유망종목으로 제시했다. 이외에도 수주잔량이 풍부한 조선주와 성수기진입으로 각광받고 있는 소재주 등이 안정성이 부각됐다. 다만 IT대형주에 대해서는 업황 회복을 확인한 후 투자하자는 '유보론'과 2ㆍ4분기 이후 회복반전을 기대에 앞선 '선투자론' 등으로 엇갈렸다. ◇내수관련주 상대적 안정성 돋보여= 소비자신뢰지수가 6개월 연속 100을 넘는 등 내수 경기 회복이 뚜렷해지고 있다. 이에 따라 관련기업들의 실적개선이 가시화되고 있다. 특히 백화점, 할인점 등 유통관련주보다는 식품, 패션, 여행, 교육 등이 상대적으로 투자매력이 높은 것으로 나타났다. LG상사와 제일모직은 내수경기 회복으로 패션부문의 호조가 지속될 것으로 기대됐고 LG상사의 경우 패션사업부와 상사부문의 기업분할이, 제일모직의 경우 전자사업부문의 호조가 추가 모멘텀이 될 것으로 기대됐다 CJ와 대상도 내수 경기회복으로 관련제품들의 수요 증가가 이어지고 원화강세로 원자재 구입비용이 감소하면서 실적개선 추세가 더욱 뚜렷하게 나타날 것으로 예상됐다. 호텔신라와 하나투어는 환율하락으로 해외여행객이 증가하고 여행객들의 씀씀이가 커지고 있다는 점이 부각됐다. 메가스터디와 웅진씽크빅은 경기회복으로 가계의 전반적인 교육관련 지출이 늘고 있어 실적개선 추세에 있는 것으로 나타났다. 백화점, 할인점 등 유통업종은 롯데쇼핑의 상장을 전후로 주가가 이미 올랐기 때문에 현시점에서는 추가적인 주가 모멘텀이 크지 않은 것으로 분석됐다. ◇금융주 여전히 유망하다= 금융주의 경우 확실한 이익전망이 가장 큰 강점이다. 전반적인 내수경기 회복으로 은행, 증권, 보험 등 대부분 금융업종의 장기적인 실적개선 추세에 접어들고 있다. 또 자본시장 통합법 등으로 '금융빅뱅'으로 불리는 업종 전반의 구조조정이 기대되는 점도 주가의 주요한 지지 요인으로 작용하고 있다. 삼성화재, 동부화재, LG화재, 코리안리 등 보험관련주들이 추천종목군에 대거 편입됐다. 자동차보험 손해율 하락, 자동차 보험료 인상, 재보험 요율의 강세 전망 등이 보험업종의 주요기대 모멘텀이다. 특히 최근 조정기간의 주가하락으로 가격 메리트도 높아졌다는 평가를 받고 있다. 대신증권, 대우증권 등 증권주도 전반적인 증권업의 호황지속 등으로 실적개선이 예상되고 자본시장 통합법에 따른 수혜가 기대되면서 추천됐다. 은행주 중에서는 신한지주가 순이자 마진의 안정적인 유지와 자회사의 실적개선 등으로, 우리금융이 대출자산 성장과 저평가 매력이 높게 평가됐다. 은행주들은 연초 이후 매월 2~4개씩 단골 추천되는 종목이다. ◇조선주, 소재관련주도 돋보여= 조선주의 가장 큰 매력은 대부분 조선사들이 최소 2008년까지의 일감(수주량)을 확보하고 있다는 점이다. 현대중공업의 경우 고유가로 탱크선이 유례없는 호황을 누리고 있으며 이와 관련해 LNG와 플랜트들의 발주가 확대되고 있다.또 현대미포조선도 주력선종의 수요가 늘고 있는 점이, 한진중공업의 경우는 조선호황에다 보유토지의 용도변경에 따른 자산가치 부각이 주가 모멘텀으로 기대됐다. 포스크와 INI스틸 등 소재관련주들의 경우도 국제 철강가격의 강세반전 등으로 실적개선이 뚜렷해지면서 각광을 받고 있다. 포스코의 경우 국제 철강가격이 지난해 연말 바닥권을 다지고 재 반등하고 있는데다 파이넥스의 상용화로 장기 성장성이 기대돼 추천됐으며 INI스틸도 철근 등 봉형강류의 성수기에 진입하고 있으며 신규설비의 흑자가능성이 높은 점수를 받았다. 실제 양사의 주가는 2월에도 시장흐름과 달리 견조한 상승세를 유지하고 있다. 이외에도 대한항공, 아시아나 항공 등이 원화강세와 유가하락으로 인한 비용감소에 따라 실적모멘텀이 살아날 것으로 기대됐으며 KTF, LG텔레콤 등은 통신업종 전반의 턴어라운드와 무선인터넷, 와이브로 등 신규 서비스의 성장성 등을 이유로 추천종목에 포함됐다. 입력시간 : 2006/03/02 14:53