|

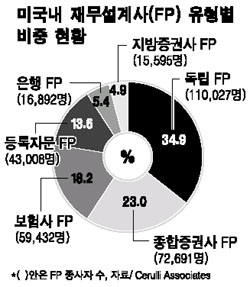

“미국에서는 투자와 펀드에 대한 ‘교육’이 투자상담 내용의 절반을 차지합니다. 이를 통해 투자자들은 인생전반에 걸친 자산관리를 계획합니다.” 뉴욕 한인타운에 위치한 씨티뱅크 코리아타운 지점의 애런 김 지점장은 미국에서의 자산관리의 특징을 이렇게 소개했다. 미국인들은 철저한 계획에 따라 인생전반의 자산관리를 하고 있다는 것이다. 이는 뚜렷한 목표 없이 ‘일단 모으고 보자’는 식의 우리나라 투자문화와는 확연하게 차이가 난다. 금융 전문가들은 이 같은 미국식 자산관리 문화를 발달시킨 여러 요인 중 하나로 ‘재무설계사’(FPㆍFinancial Planner)의 대두를 꼽고 있다. ‘금융자산관리사’라고도 불리는 FP는 쉽게 말해 투자자의 자산관리 전반에 걸친 상담과 조언을 제공하는 이들이다. 주식, 펀드 등 특정상품에 치중하지 않고 고객의 자산과 투자성향을 파악한 뒤 펀드상품 선택에서 세무관리, 노후설계까지 관리해주는 점이 특징이다. 몸이 아플 때는 주치의를 찾고, 소송이 발생했을 때는 전담 변호사를 찾듯이 미국인들은 돈 관리를 할 때는 어김없이 FP를 찾는다. 현재 미국에서 활동하는 FP 가운데 35% 가량은 특정회사에 소속돼 있지 않은 이른바 ‘독립 FP’들이다. 펀드상품 판매의 상당부분이 이들을 통해 이뤄진다. FP의 성장배경은 크게 두 가지로 꼽힌다. 우선 지난 2000년 주식시장 침체와 미국기업 회계부정 사건으로 시장에 대한 투자자들의 신뢰가 떨어지면서 전문가들의 ‘투자자문’에 대한 수요가 높아진 점이다. 또 하나는 401K 등 퇴직연금이 성장하고 이를 통한 펀드가입이 늘어나는 과정에서 노후관리 전반에 대한 상담을 요구하는 이들이 많아진 점이다. 피델리티 인베스트먼트의 토마스 워슬리 뉴욕지점 컨설턴트는 “FP의 능력을 평가하는 첫째 요건은 ‘고객신뢰’의 정도이며 특정상품을 얼마나 팔았느냐 하는 점은 성과평가 대상에서 제외된다”고 설명했다. 피델리티는 FP에게 제공되는 보너스는 고객들의 만족도를 따로 조사해 제공한다. 고객들이 FP에게 바라는 서비스 수준이 높다 보니 FP에게 요구되는 사항도 많다. 미국내 최대 펀드판매업체인 메릴린치의 로버트 자켐 자산관리ㆍ투자상품 담당 전무는 “전공분야를 막론하고 대학을 갓 졸업해 FP가 되는 경우는 거의 없다”며 “최소 5년 이상의 훈련은 기본이며 전미증권업협회(NASD) 등의 허가도 필요하다”고 밝혔다.