|

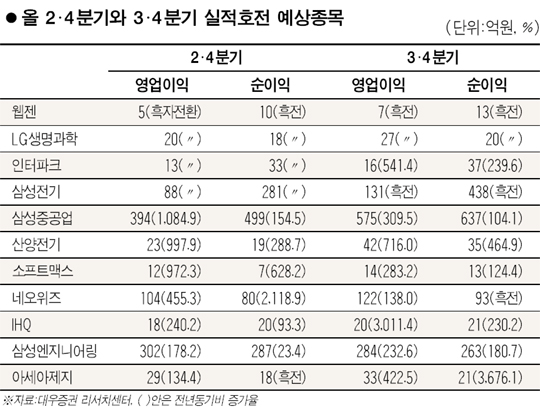

원ㆍ달러 환율 급락과 유가 부담으로 기업들의 실적을 전망하기가 어려워지고 있는 가운데, 2ㆍ4분기와 오는 3ㆍ4분기중 큰 폭의 실적 개선이 예상되는 종목들이 투자자들의 주목을 받고 있다. 대우증권은 24일 환율 등 해외 악재들이 부각되고 있는 가운데서도 삼성엔지니어링, LG생명과학, 삼성중공업 등 11개 종목은 2분기와 3분기 연속으로 영업이익이 지난해 같은 기간보다 크게 늘어날 것으로 전망된다고 밝혔다. 이 가운데 웹젠과 LG생명과학, 삼성전기는 2, 3분기 연속으로 영업이익이 흑자전환할 것으로 예상되고 인터파크도 2분기 흑자전환에 이어 3분기에는 500%대의 높은 이익증가율을 기록할 것으로 전망됐다. 삼성중공업은 2분기중 지난해 같은 기간보다 1,000% 이상 영업이익을 늘린 후 3분기에도 300%대의 실적 개선 성과를 올릴 것으로 추정됐다. 또 산양전기, 소프트맥스, 네오위즈, IHQ, 삼성엔지니어링, 아세아제지 등도 2개 분기 연속으로 3자리수의 영업이익 증가율을 달성하는 실적모멘텀주로 꼽혔다. 2분기만 놓고 볼 때 삼성SDI와 한국수출포장의 영업이익이 흑자로 돌아서고 나노하이텍과 휴맥스, 동원F&B 등은 지난해보다 200% 이상의 이익 개선이 기대된다. 테크노세미켐과 현대중공업 등도 2분기 영업이익이 지난해보다 큰 폭으로 늘어날 것으로 전망됐다. 한성엘컴텍과 유성기업 등은 3분기에 영업이익 흑자전환으로 실적 모멘텀을 누리게 될 것으로 예상됐다. 대우증권은 “기업들의 영업이익 증가율은 올 1분기를 저점으로 하반기 이후 본격적인 상승 추세를 나타낼 것”이라며 “하반기 이익 모멘텀을 가진 종목들은 앞으로 주가도 긍정적인 행보를 보일 것”이라고 내다봤다. 업종별로는 조선ㆍ건설ㆍ기계 등 산업재와 경기관련 소비재, 의료, 금융 등의 실적이 개선될 것으로 전망됐다. 건설업종의 경우 2분기 이후 국내 건설경기의 턴어라운드와 해외 플랜트사업 호황으로 실적이 꾸준히 개선될 것으로 전망되고 조선업종은 중국과 인도, 중동에서의 신규수요 증가와 고유가에 따른 탱커선 수요 증가를 바탕으로 업황 호조가 예상된다. 자동차업종도 해외생산비중 확대와 내수 회복으로 2분기 이후 실적모멘텀이 개선될 전망이라고 대우증권은 설명했다.