|

지난 3월 말 현재 주택담보인정비율(LTV) 초과 대출 잔액은 44조원 수준이다. 전체 주택담보대출 규모의 15% 수준이다. 지난해 말 41조4,000억원에서 불과 3개월 만에 2조6,000억원가량 늘었다. 2010년 말 45조원에 비해서는 아직 적은 규모지만 상황은 더욱 심각하다.

대출 만기를 앞둔 하우스푸어들이 대출금을 갚기 위해 집을 팔고 싶어도 주택 수요 자체가 사라졌기 때문이다. 대출금 상환 부담에서 벗어날 '출구'가 막혀 있다는 얘기다.

금융 당국이 LTV 초과 대출의 연장을 위한 대책 마련에 착수한 것도 이런 상황의 심각성을 인식해서다. 금융감독원 관계자는 "아직까지 LTV 초과 대출 규모가 심각한 수준은 아니지만 집값이 추가로 하락할 경우 초과대출이 급격히 증가할 수 있다"며 "수도권 일부 지역은 LTV 한도를 초과한 곳이 적지 않다"고 말했다.

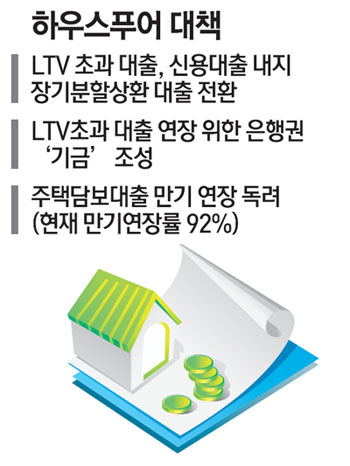

LTV 초과 대출분에 대해 만기연장을 위한 대출계약 갱신시 신용대출로 전환하도록 하는 것은 LTV 한도를 준수하면서도 가계의 원금상환 부담을 덜어주기 위한 고육지책이다. 신용대출이 주택담보대출보다 금리가 높아 이자 상환부담은 커지지만 원금 일부를 일시에 상환하는 부담은 완화해줄 수 있기 때문이다.

신용등급 하락 등으로 신용대출이 어려운 고객은 장기분할상환 대출로 전환하도록 유도한다. 장기분할상환 대출은 LTV 한도가 통상 10%포인트 정도 올라가 대출자는 원금상환 압박에서 벗어날 수 있다. 특히 주택금융공사의 부동산담보부증권(MBS)과 연계된 대출은 장기분할상환 대출로 전환할 경우 LTV 한도가 20%포인트까지 상승한다.

LTV 초과 대출분을 해소하기 위한 은행권 '공동 기금'을 조성하는 방안도 유력하게 거론된다. LTV 초과 대출분을 기금이 대신 상환하고 대출자는 기금에 돈을 갚아나가는 형식이다.

LTV 규정을 준수하면서도 실질적으로는 대출을 연장해주는 효과를 기대할 수 있다는 게 은행권의 설명이다.

금감원은 또 은행들에 LTV 규정을 위한하지 않는 선에서 최대한 주택담보대출 만기를 연장하도록 독려하고 있다. 금감원 관계자는 "현재 만기가 돌아온 주택담보대출의 만기연장률은 92%가량"이라며 "대부분의 대출은 만기를 연장해주고 있다"고 말했다.