|

본업은 물론 알짜 자회사의 선전까지 기대되는 '금상첨화주'에 대한 관심이 커지고 있다. 본업의 실적 개선에 자회사들의 수익이 더해지며 꿩도 먹고 알도 먹을 수 있는 기회가 부각되고 있다.

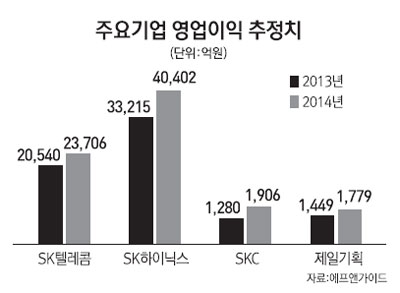

28일 금융정보업체 에프앤가이드에 따르면 SK텔레콤의 내년 연결 영업이익 추정치는 2조3,706억원으로, 올해 2조540억원 대비 13% 늘어날 것으로 전망된다. 롱텀에볼루션(LTE) 가입자 증가에 따른 본업(통신사업) 호조 속에 자회사 SK하이닉스의 지분법이익 증가가 기대되기 때문이다. 이미 SK텔레콤은 올 3ㆍ4분기에도 LTE사업 호조 속에 어닝서프라이즈를 기록한 자회사 SK하이닉스의 지분법 이익 2,231억원이 반영되면서 호실적을 기록했다. 현행 지분법상 피투자회사에 대한 지분율을 20% 이상 가져가는 회사는 피투자회사의 실적을 지분율 만큼 반영해야 한다.

송재경 KTB투자증권 연구원은 "SK텔레콤은 내년 LTE 가입자 비중이 올해 50%에서 65%로 증가하면서 가입자당 매출(ARPU)도 5.4% 늘어날 것"이라며 "설비투자비용도 올해보다 줄어 투자 부담 축소가 이어지는 등 경쟁이 과열됐던 이동통신 시장이 안정화를 꾀하면서 주가에도 긍정적인 영향을 미칠 것"으로 전망했다. 이어 "SK하이닉스는 업황 회복 속에 영업이익이 올해 3조원대에서 내년 4조원대로 늘어나고 순이익도 올해 대비 30% 이상 증가해 SK텔레콤의 지분법 이익도 추가 상승할 것"으로 기대했다. 여기에 국내 1위 모바일 쇼핑업체인 SK텔레콤의 100% 자회사 SK플래닛(11번가)에 대한 가치도 재부각될 수 있다는 분석이다.

SKC는 필름 사업 호조와 함께 태양광 업황 회복에 따른 자회사 SKC 솔믹스의 선전이 기대된다. 본업에서는 폴리에스테르(PET) 필름의 수요가 늘어나 수급이 개선되고 경기회복 시 산업ㆍ포장용 필름 수요도 확대돼 필름 부문의 선전이 실적개선을 이끌 것으로 기대를 모으고 있다. 태양광 잉곳ㆍ웨이퍼를 생산하는 자회사 SKC 솔믹스도 태양광 시장이 다시 살아나면서 내년 '효자'로 탈바꿈할 것으로 보인다. 백영찬 현대증권 연구원은 "SKC솔믹스가 업황 부진 속에 지난해부터 대규모 영업적자를 이어왔다"며 "그러나 올해는 업황개선과 원료 효율화, SK하이닉스 향 반도체 부품 매출 증가 등으로 3ㆍ4분기 적자폭을 줄인 데 이어 내년부터 실적개선이 진행될 것"으로 분석했다.

SKC의 내년 연결 영업이익 추정치는 1,906억원으로 올해 1,280억원(추정치)보다 33% 늘어날 것으로 전망된다.

이 밖에 제일기획 역시 내년 러시아 소치 동계올림픽 특수와 함께 중국 자회사의 디지털마케팅 사업이 부각되며 주가에 긍정적인 모멘텀으로 작용할 것으로 전망된다.