|

경기침체 여파 등으로 암 보험 상품 가운데 가입 초기 보험료가 저렴한 갱신형 상품의 판매가 크게 늘고 있다. 반면 보험료의 변동은 없지만 보험료가 더 비싼 비갱신형 상품의 판매 실적은 내림세를 타고 있다. 당장은 보험료를 적게 내도 되는 갱신형 상품을 고객들이 더 선호하고 있지만 암 발병 증가에 따른 손해율 급등으로 보험료가 크게 오를 가능성도 있는 만큼 비갱신형 상품과 꼼꼼히 따져봐야 한다는 게 업계의 지적이다.

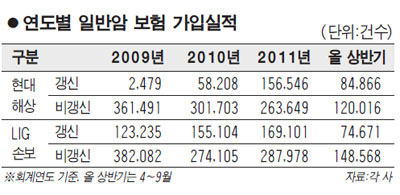

27일 현대해상에 따르면 암보험 단독상품이 나왔던 지난 2010년 이후 일반암 보험 가입 건수를 보면 갱신형 상품은 ▦2010년 5만8,208건 ▦2011년 15만6,546건 ▦올 상반기(4~9월) 8만4,866건 등으로 큰 폭의 증가세를 보였다. LIG손보의 갱신형 상품 가입 건수도 ▦2010년 15만5,104건 ▦2011년 16만9,101건 ▦올 상반기 7만4,671건으로 늘어나는 추세였다.

그러나 비갱신형 상품의 가입 건수는 줄어들거나 정체되는 경향이 두드러졌다.

현대해상의 비갱신형 상품에 가입한 건수는 2009년 36만건으로 고점을 찍은 후 2010년 30만건, 2011년 26만건, 올 상반기 12만건으로 계속 줄었다. 해마다 38만건가량을 기록했던 LIG손보 역시 28만건 안팎의 수준으로 줄었다.

손보사들은 비갱신형 상품의 경우 초회보험료가 높게 책정되다 보니 고객들의 선호도가 낮을 수 있다고 지적했다. 하지만 갱신형 상품은 통상 3년이나 5년마다 보험료가 오르는 만큼 단순 비교는 주의해야 한다고 조언한다.

한 대형 손보사 관계자는 "건강에 대한 관심 증가와 의료기술 발전으로 암의 조기 발견이 크게 늘어 손해율도 급등세"라며 "갱신형 상품은 보험료 인상폭이 클 수 있어 고객에게 무조건 유리한 상품으로 보기는 어렵다"고 말했다. 그는 "추후에 손해율의 반영이 가능한 갱신형 상품이 보험사 입장에서도 나은 측면이 있다"면서 "가족력 등이 있는 경우 비갱신형 상품이 나은 선택이 될 수도 있다"고 설명했다.

실제 AIA생명의 뉴원스톱암보험 비갱신형 상품은 회사의 간판 상품으로 자리매김할 정도로 인기를 끌고 있다. 보험료 변동이 없다는 점을 마케팅 포인트로 삼아 홈쇼핑 채널을 통해 대대적인 판매에 나서고 있는 덕분이다. AIA생명 관계자는 "업계 전체로 보면 암 보험 상품의 대세는 여전히 갱신형"이라며 "하지만 실손보험의 보험료 인상 등을 보면서 갱신형 상품이 빛 좋은 개살구일 수도 있다는 인식도 있는 것 같다"고 말했다.