| | 경상남도 양산시에 위치한 성우하이텍 서창공장내에 있는 연구소 전경. 성우 하이텍은 체코법인이 손익분기점에 이르게 될2008년부터 본격적인 수익성장이 기대되고 있다. |

|

성우하이텍은 범퍼레일, 도어, 사이드 멤버 등 차체관련 부품을 생산하는 1차 벤더 업체이다. 국내 자동차 차체 부품시장 점유율은 20% 수준이다. 주요 매출처는 현대차, 기아차 등 현대차 그룹과 GM대우오토앤테크놀로지(GMDAT)로 국내 차체 부품 매출액 중 중 현대차 그룹에 대한 매출 의존도는 지난해 기준 87.7%에 달한다.

그만큼 성우하이텍을 설명하기 위해서는 현대차 그룹을 빼놓을 수 없다. 일례로 범퍼레일은 현대차 그룹에 100% 독점 공급을 하고 있고 올해 말 출시되는 현대차 제네시스에는 국산차 최초로 경량화를 위한 알루미늄 범퍼레일을 공급한다. 최근에는 현대차그룹이 수여하는 ‘올해의 협력사 대상’을 수상하기도 했다. 해외 영업 역시 마찬가지로 성우하이텍의 해외진출 사례는 현대차 그룹의 해외진출 궤적과 일치한다. 현재 성우하이텍은 현대차그룹이 진출해 있는 중국, 인도, 체코, 슬로바키아에 현지생산 법인을 설립해 가동 중이다.

현대차 그룹과의 이러한 밀접한 관계는 성우하이텍이 생산하는 차체관련 부품의 특성에서 비롯된다. 차체관련 부품은 완성차 업체와 연구개발(R&D), 대규모 투자 분담 등 핵심적인 부분을 공유하기 때문에 완성차 업체의 해외 확장시 필수적으로 현지 동반 진출이 요구된다. 또 완성차 생산 거점마다 인근에 대규모 설비 투자가 필요해 투자에 대한 보상으로 일정 납품 마진이 유지되는 특성이 있다.

성우하이텍은 국내시장은 이미 포화상태에 도달했다고 판단, 해외영업에 전력을 다할 계획이다. 회사측 관계자는 “국내에서는 기존의 시장 점유율을 유지하면서 R&D에 집중할 것”이라며 “궁극적으로는 해외에 진출한 계열사를 통해 수익을 극대화하는 장기 플랜을 갖고 있다”고 말했다.

업계 전문가들은 성우하이텍의 해외영업 부문을 긍정적으로 전망하고 있다.

박영호 대우증권 연구원은 “성우하이텍 본사 매출에서 현대차 그룹의 국내 생산 부문은 성장성이 소멸됐다고 볼 수 있다”면서 “하지만 해외 공장 증설에 따른 외형 성장과 이익 모멘텀은 적어도 2009년까지는 충분히 지속될 것”이라고 말했다.

조수홍 현대증권 연구원도 “성우하이텍은 2011년까지 총 60만대 규모로 가동될 현대차그룹의 유럽 생산 법인에 차체 부품업체로 단독 진출하면서 국내공장 대비 고성장을 향유할 수 있게 됐다”며 “체코 법인이 손익분기점에 이르게 될 2008년부터는 본격적인 수익성장이 시작될 것”이라고 전망했다.

다만 분기별 실적 편차가 크다는 점은 단점으로 꼽힌다. 이는 성우하이텍의 직수출 사업구조에서 비롯된다. 성우하이텍의 직수출은 CKD(반조립부품)와 설비매출로 이루어져 있는데 현대차그룹 해외공장의 생산물량이 증가함에 따라 CKD매출은 꾸준히 증가하고 있지만 공장 초기 가동시 발생하는 설비매출은 불규칙적으로 발생하기 때문이다.

이러한 실적 편차는 점차 완화될 것으로 전망된다. 조 연구원은 “설비 매출이 영업이익에 미치는 영향력이 단기간에 해소되지는 않을 것”이라며 “그러나 직수출에서 CKD 물량이 차지하는 비중이 늘어날 것으로 예상되는 만큼 설비 매출의 영향력은 약화될 것으로 보인다”고 말했다.

2009년엔 매출 3,000억 급성장 예상

■ 애널리스트가 본 이회사 - 현대증권 조수홍

성우하이텍은 현대차 그룹의 대표적인 차체부품업체로 올해 이후 외형 성장과 자기자본이익률(ROE)의 높은 개선으로 장기 성장성이 기대된다. 성우하이텍은 오는 2011년까지 총 60만대 규모로 가동될 현대차그룹 유럽 생산법인에 단독 진출이 확정된 상태다. 이를 통해 성우하이텍은 규모의 경제를 확보하게 돼 높은 외형 성장을 달성할 것으로 전망된다.

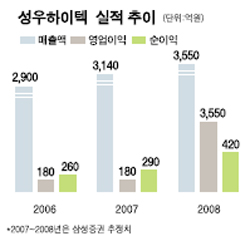

아산성우하이텍 등 지분법 투자대상 자회사와의 동반출자로 이루어진 체코법인의 성장성은 긍정적인 것으로 판단된다. 비록 지난해 매출액은 50억원에 그쳤지만 현대차 그룹의 장기 유럽 생산계획을 감안할 때, 올해 매출액은 1,000억원, 2009년 매출액은 3,000억원에 이를 것으로 전망된다.

체코법인은 성우하이텍의 지분율인 50% 만큼은 자산가치에 직접 반영되고 나머지는 자회사를 통해 간접적으로 반영되는 영업 구조를 갖추고 있다. 이 때문에 체코법인의 초기 손실이 예상되는 올해까지는 전체적인 지분법 평가이익이 제한될 것으로 보인다.

하지만 체코법인이 손익분기점에 이르게 될 2008년부터는 자회사들의 실적이 동반 개선되면서 전체 지분법 평가이익은 106억원에 이를 것으로 예상된다. 또 2009년에는 5%를 넘어서는 영업이익률, 200억원을 웃도는 지분법 평가이익을 달성할 것으로 기대된다.

다만 설비 매출의 반영 여부에 따라 분기 실적 편차가 크게 나타나는 점은 투자판단에 부정적인 요소다. 하지만 향후 직수출 가운데 CKD(반조립부품) 비중이 올해 43%에서 2009년 78%로 크게 높아질 것으로 예상되기 때문에 설비 매출의 일시적인 영향력은 그만큼 약화될 것으로 판단된다.

이러한 높은 성장 및 리스크 요인 감소 전망에도 불구하고 기타 부품업체 평균 대비 27% 정도 저평가되어 있는 현 주가 수준도 투자매력으로 꼽힌다.