|

|

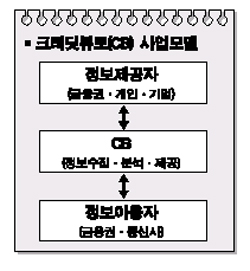

한국 금융시장에 신용평가 시스템이 발전돼 제대로 운용됐더라면 신용불량자가 400만명까지 증가하지 않았고, 중소기업 집단 부실의 문제가 생기지 않았다는 것이 크레딧뷰로(CBㆍCredit Bureau) 전문가들의 한결 같은 지적이다. 이처럼 CB서비스는 개인과 기업에 대한 다양한 신용정보를 수집한 뒤 이를 다시 종합적인 정보로 가공해 제공하는 서비스로, 선진국에서는 상당히 높은 수준의 서비스가 뿌리내려 금융시장 안정의 틀이 되고 있다. 국내 CB서비스는 아직 걸음마 단계다. 양대 신용정보 회사인 한국신용정보와 한국신용평가정보가 CB서비스를 개시한 것은 지난 2002년. 따라서 수십년간 서비스를 해온 선진국에 비해 노하우가 적고 시장도 미숙하다. 그러나 CB시장은 앞으로 성장 잠재력이 큰 분야로 평가 받고 있다. 개인이나 기업의 신용정보에 대한 중요성이 점차 커지고 있는데다, 이에 따른 금융 기관들의 수요도 동시에 늘고 있기 때문이다. 개인 및 기업에 대한 신용평가 능력은 금융 기관들의 경쟁력으로 직결되므로 거대 금융 회사들의 CB시장 진출움직임도 나타나고 있다. 국내 CB시장 규모는 지난해 말 기준으로 겨우 250억원으로, 미국의 4조원과 비교할 때 현저한 차이를 보이고 있다. 전문가들은 시장 규모가 2010년까지 2,000억원 이상으로 급성장할 것으로 내다보고 있다. 이에 따라 업체간 시장을 선점하기 위한 경쟁 역시 갈수록 치열해지고 있다. CB는 정보의 종류에 따라 개인CB와 기업CB로 구분된다. 개인CB는 한국신용정보(NICE), 한국신용평가정보(KIS) 등 민간 신용정보회사 2곳이 서비스를 하고 있으며, 한국기업평가를 중심으로 한 금융 기관들의 컨소시엄인 한국개인신용(KCB)가 사업을 준비 중이다. 기업CB는 신용보증기금에서 중소기업CB 사업부가 떨어져 나와 별도의 법인으로 설립된 한국기업데이터㈜가 있다. 한국신용평가정보와 D&B코리아(한국신용정보의 자회사)가 기업CB를 표방하고 있지만 다수의 기관이 참여해 기업정보를 취합하고 이를 가공해 서비스로 제공하는 곳은 한국기업데이터 뿐이다. 미국에서는 D&B, 프랑스는 코페스, 일본엔 TDB 등의 개인CB회사가 있다. D&B의 경우 지난 2003년 매출이 1조6,529억원, 정보보유량이 8,300만개에 이른다. 일본 TDB도 한해 매출 4,948억원에 정보보유량이 144만개에 이른다. 이에 비해 한국신용평가정보와 한국신용정보의 정보보유량은 각각 23만개, 16만개에 불과하며 아직 수익을 내지 못하고 있다. 정선동 한국신용정보 CB사업 전략팀장은 “CB사업은 초기 2~3년간은 전산투자 등 비용이 많이 드는 사업”이라며 “수수료가 현실화되고 정보수집 대상이 확대되는 등 서비스 질이 개선된다면 향후 CB시장의 전망은 밝다”고 말했다. 전문가들은 국내 CB시장이 활성화되지 못한 이유로 금융기관들이 고객 정보를 서로 공유하기 꺼리는데다 ▦정보수집 제한 ▦전산개발 등 인프라에 대한 투자 미흡등을 든다. 연체율 등 부정적인 정보 뿐만 아니라 긍정적인 신용정보가 수집되면 신용도에 따라 금융기관으로부터 차별화 된 대우를 받게 된다. 무엇보다도 평가회사들이 평가대상회사와의 관계 악화를 꺼려하는게 주요 원인이다. 한국개발연구원(KDI)이 연초에 실시한 설문조사에서 채권펀드 매니저의 62%가 '신평사가 제때 등급을 조정하지 못한다'고 대답했고 그 이유로 48%가 '피평가 기업과의관계악화 우려 때문일 것'이라고 응답했다. 아울러 금융감독 당국의 개인신용정보 유출 및 오남용에 대한 방지책 마련이 필요하다는 지적이다. 이와 관련, 금융감독원 관계자는 "그동안 자산운용협회가 부분적으로 신평사 등급품질 실태를 점검해왔지만 미흡한 점이 있어 조만간 금감원 차원에서 처음으로 실태점검에 나설 계획"이라고 말했다. 금감원은 실태점검을 통해 드러난 문제점을 분석해 신평사 등급품질 향상대책을 마련할 예정이다. 이건범 금융연구원 연구위원은 “CB시장을 발전시키기 위해서는 정보수집 대상을 더 확대하고 금융기관이 이에 적극적으로 참여하는 자세가 필요하다”며 “CB의 활성화는 신용정보시장의 건전한 성장 및 금융산업 발전에 필수적인 과제”라고 조언했다.