|

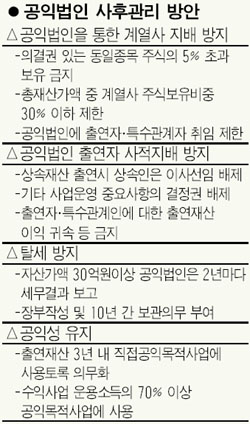

공익법인 주식보유 한도 20%로 상향 조정 추진 기업주들 기부 통한 가업 상속 수월해질듯의견수렴 과정 거쳐 내달 최종안 확정발표 이재철 기자 humming@sed.co.kr 국내 주요 대기업들이 운영하고 있는 공익법인(공익재단)에 대해 정부가 투명성이 확인된 공익법인에 대해서는 공익법인이 보유할 수 있는 동일기업 주식소유 한도를 현행 5%에서 20%로 늘려줄 방침이다. 또 공익법인 소유자산의 50% 범위 내에서 계열사 주식보유를 허용할 계획이다. 이에 따라 그간 막대한 상속ㆍ증여세 부담으로 경영권 승계에 어려움을 겪고 있는 기업주들이 세금감면의 혜택이 높은 공익법인 기부를 통해 가업 상속의 일부 어려움을 해소할 수 있을 것으로 보인다. 국책연구기관인 한국조세연구원(이하 조세연)은 13일 서울 여의도 중소기업협동조합중앙회에서 열린 기부문화 관련 정책 토론회에서 이 같은 내용을 담은 '기부문화 활성화 및 공익법인의 투명성 제고 방안'을 발표했다. 이 방안은 조세연과 재정경제부가 공동으로 마련한 것으로 정부는 외부 의견수렴 과정을 거쳐 다음달 중 최종안을 확정, 발표할 예정이다. 조세연에 따르면 현행 상속세 및 증여세법에는 공익법인이 특정 내국법인 발행주식 총수의 5%를 초과해 출연받거나 취득하지 못하도록 하는 동일기업 주식출연ㆍ취득제한 규정을 두고 있다. 지난 90년 규정 발효 당시만 해도 제한폭이 20%였지만 정부는 대기업이 공익법인을 지주회사로 만들어 상속ㆍ증여세 부담 없이 계열사를 지배하는 수단으로 악용할 가능성을 우려해 93년 이를 5%로 크게 제한했다. 이에 대해 조세연은 "98년 지주회사 설립이 허용되는 등 경제환경 변화에 맞춰 제한폭을 제도 도입 당시 수준인 20%로 환원시킬 필요가 있다"며 특히 "기업주 입장에서 자사와 관련이 있는 공익법인에 주식을 출연할 경우 우호지분이 형성되는 셈이어서 적대적 M&A 대응이 가능하다"고 강조했다. 이와 함께 공익법인의 계열사 주식보유 제한 규정에 대해서도 규제완화가 필요하다는 주장이다. 현행 상속ㆍ증여세법에 따르면 공익법인의 총 재산가액 중 계열사 주식가액이 30%를 넘을 경우 초과 보유분에 대해 가산세가 부과된다. 이에 대해 조세연은 "출연자가 계열사 주식을 공익법인 출연재원으로 쓰는 게 일반적으로 가장 쉬운 출연 방법임을 고려할 때 계열기업 주식보유 한도를 30%에서 50%로 완화해 공익법인을 활성화할 필요가 있다"고 지적했다. 그간 계열사 지배수단으로 활용될 가능성을 의식, 대기업 공익법인에 엄격한 제한을 가해 얻은 실익보다는 규제완화를 통해 향후 얻게 될 '민간기부 활성화'라는 이익이 훨씬 크다는 판단인 셈이다. 조세연은 다만 "이 같은 완화 조치로 인해 공익법인이 우회적으로 계열사 지배수단으로 사용되지 않도록 전용계좌 도입, 공시ㆍ외부감사 의무 이행 등 일정 요건의 투명성을 충족한 공익법인에 대해서만 인정해줘야 할 것"이라고 강조했다. 조세연은 또 규제완화로 공익법인이 가업 상속을 위한 전용창구로 전락할 가능성 등을 방지하기 위해 상속재산 출연시 상속인에 대해 이사선임을 배제시키고 출연자 및 특수관계인에 대해서도 출연재산의 이익 사용을 금지시키는 방안을 함께 신설해야 한다고 제안했다. 이에 대해 토론회에 참석한 김도형 재경부 조세정책국장은 "조세연의 정책 방향은 큰 틀에서 정부와 입장을 같이 한다"며 "공청회 등 의견수렴 절차를 거쳐 올 정기국회에서부터 관련 법 개정안을 내겠다"고 밝혔다. 입력시간 : 2007/07/13 17:17