|

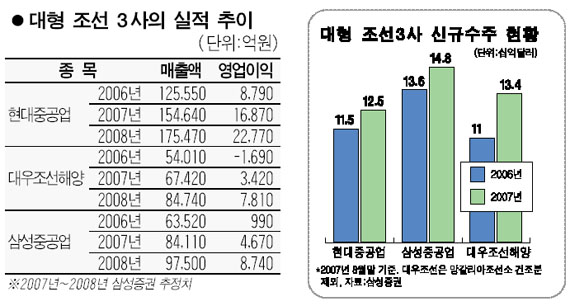

조선업체들의 실적모멘텀이 부각되고 있다. 지난해에 이어 올해에도 신규 수주량이 최고치를 경신하는 등 안정적인 수주잔량을 확보했으며 4ㆍ4분기부터는 수익성 개선이 뚜렷해질 것으로 예상된다는 전망이 잇따르고 있다. 삼성증권은 20일 “국내 주요 조선사들이 연초 신규 수주량 증가세가 둔화될 수 있다는 우려에도 불구하고 지난해에 이어 올해에도 신규 수주량 최고치를 경신 중”이라며 “이는 예상외의 대형 컨테이너선 발주량 증가와 지속적인 해양구조물 수요가 늘어났기 때문”이라고 분석했다. 특히 현대중공업ㆍ삼성중공업ㆍ대우조선해양 등 대형 3사의 경우 내년에는 올해 현재까지 받은 신규 수주량의 평균 57%만 수주해도 기존의 수주 잔액 유지가 가능해 안정적인 수주잔량을 확보하고 있는 상태다. 삼성증권은 “삼성중공업의 경우 지속적인 해양구조물 발주량 증가세에 따른 수혜가 예상돼 일반 선종의 수주가 전무해도 LNG선 및 해양구조물 부문에서만 최소 연간 50억~60억달러의 신규 수주가 가능할 전망”이라며 “수주 잔액 유지에 대한 부담감이 가장 적을 것”이라고 내다봤다. LNG선의 경우 러시아와 앙골라ㆍ나이지리아 등에서 올 4ㆍ4분기와 내년 초 대규모 발주가 예상되고 있다. 교보증권은 “러시아 가즈프롬사가 내년 초 LNG선 20척을 발주할 방침으로 알려졌으며 앙골라와 나이지리아에서도 올해 중 약 20척의 LNG선 발주가 예상된다”며 “이에 따라 전세계 LNG선 시장을 양분하고 있는 대우조선해양과 삼성중공업의 수주실적이 크게 늘어날 전망”이라고 분석했다. 윤필중 삼성증권 애널리스트는 “4ㆍ4분기에는 지난 2004년에 비해 선가가 비싼 2005년 수주물량이 본격적으로 매출로 잡히면서 3ㆍ4분기보다 수익성이 뚜렷이 개선되는 추세를 보일 것”이라며 “특히 현대중공업은 3ㆍ4분기부터 2005년 수주분이 매출에 본격적으로 반영될 전망”이라고 말했다. 삼성증권은 현대중공업의 목표가를 40만원에서 47만원으로 높였으며 현대미포조선과 대우조선해양의 목표가도 각각 40만5,000원, 6만4,000원으로 올려 잡았다.