|

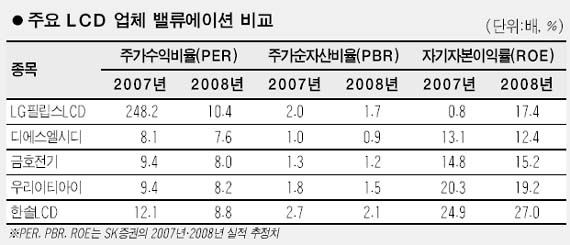

LCD 산업환경이 본격적인 회복조짐을 보이면서 LCD 관련 부품업체에 관심을 가질 필요가 있다는 분석이 잇따르고 있다. 17일 SK증권ㆍ신영증권 등은 LCD 패널 업체들이 지난 수년간 매출액의 50%에 이르는 설비투자와 이에 따른 공급과잉으로 지속적인 수익성 하락을 겪어왔으나 최근 들어 패널업체들의 자체적인 구조조정과 원가절감 노력이 이뤄지면서 극심한 판가 하락은 없을 것으로 전망했다. 이성준 SK증권 애널리스트는 “지난 4월부터 시작된 노트북ㆍ모니터용 LCD 패널가격 상승세는 이달 들어 TV용까지 확대되며 예상보다 빠른 회복세를 보이고 있다”며 “이런 상승세는 LCD 시장의 가격주도권이 패널업체로 이전되고 있다는 뜻이기 때문에 패널업체들의 수익성도 2ㆍ4분기 이후 개선될 것으로 예상된다”고 말했다. 지난해 1월 188달러였던 19인치 모니터용 LCD패널은 3월 120달러까지 떨어졌으나 4월 123달러, 5월 133달러로 점차 회복세를 보이고 있다. 윤혁진 신영증권 애널리스트도 “베이징올림픽 및 각국의 디지털 방송 전환 계획이 장기적인 LCD TV 수요를 촉발시킬 것으로 보인다”며 “그러나 주요 패널업체들의 생산량 감소로 공급은 급격히 둔화될 것으로 보이기 때문에 LCD 산업이 장기 호황기에 진입 중인 것으로 판단된다”고 말했다. 전문가들은 이에 따라 LG필립스LCDㆍ디에스엘시디ㆍ금호전기ㆍ우리이티아이ㆍ한솔LCD 등을 유망종목으로 꼽았다. 이성준 애널리스트는 LG필립스LCD에 대해 “LCD패널 가격 상승과 업황 회복 전망을 반영해 6개월 목표주가를 4만6,000원으로 상향 조정한다”고 말했다. 그러나 올 들어 LG필립스LCD가 30% 이상 올랐기 때문에 앞으로의 주가 수익률은 다른 업체에 미치지 못할 가능성이 크다고 덧붙였다. SK증권은 또 디에스엘시디의 목표주가를 1만300원으로 높였고 금호전기ㆍ한솔LCD의 목표주가도 각각 5만3,000원, 6만8,000원으로 올려 잡았다. 우리이티아이에 대해선 1만2,700원의 목표주가를 유지했다. 한편 신영증권은 LCD 업체 가운데 LG필립스LCDㆍ우리이티아이ㆍ디에스엘시디를 업종 최선호 추천종목으로 선정했다.