| | 부산 연제구에 있는 오스템임플란트 생산공장 전경. 국내 1위 임플란트 제조·판매업체인 이 회사는 이제 해외법인 12곳을 거점으로 글로벌시장 선두업체로의 도약에 매진하고 있다. 특히 시장형성 초기 단계인 중국시장에 성공적으로 진입해 높은 매출 성장세를 보이고 있다. |

|

| | 한병화 현대증권 스몰캡팀장 |

|

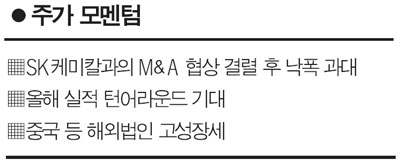

오스템임플란트는 지난 4월 초 SK케미칼과의 M&A(인수ㆍ합병) 협상이 가격 차이로 인해 결렬된 후 주가가 크게 하락했다. 하지만 증권가에서는 "주가 낙폭이 지나치게 과도하다"며 "오히려 경영 불확실성이라는 리스크가 해소됐다"는 평가를 받고 있다. 국내 최대 치과용 임플란트 제조ㆍ판매업체로서, 올해는 실적 턴어라운드, 해외 사업 호조 등의 호재까지 갖추고 있다는 이유에서다.

오스템임플란트는 해외 브랜드가 거의 대부분을 차지하고 있던 지난 1997년 국내 업체 최초로 임플란트를 보급하기 시작했다. 2000년대 초반까지도 노벨바이오케어 등 외국계가 시장을 주도했으나 기술 개발과 치과 의사 대상으로 한 교육 커뮤니케이션, 브랜드 파워 강화 등에 주력한 덕분에 국내 시장의 압도적인 1위 업체로 자리잡았다. 한국 뿐만 아니라 아시아권에서도 글로벌 선발 업체들을 제치고 1위를 달리고 있다.

물론 한국에서는 임플란트 시장이 확대되면서 업체간 경쟁이 격화돼 지난 해부터 성장세가 둔화되는 조짐을 보이고 있지만 주목해야 할 곳은 바로 중국 등 해외 시장이다. 오스템임플란트는 지난 2006년 해외 법인 12개를 설립하면서 글로벌 경쟁에 뛰어들었다. 우리나라의 경우 치과의사의 80% 이상이 임플란트 시술을 할 수 있으나 해외의 경우 선진국이라 하더라도 20% 미만의 의사만이 임플란트 시술이 가능할 정도로 시장이 활성화되어 있지 않기 때문이다.

특히 중국 임플란트 시장은 초기 시장에 불과해 2009년부터 2014년까지 연평균 51.6%의 고성장이 예상되고 있으며, 이 곳에서 시장 점유율 1위를 달리고 있다. 오스템임플란트의 중국 법인은 지난 해 5억원의 당기 순이익을 내며 흑자 전환한 데 이어 올해부터는 본격적으로 수익을 창출할 것으로 기대되고 있다.

한지형 한국투자증권 연구원은 "국내의 경우 영업환경이 개선되더라도 시장이 이미 성숙 단계에 진입해 과거와 같은 성장률을 기대하기는 어려운 상황"이라며 "하지만 해외법인의 성장세가 가속화되고 있어 올해는 수출이 성장을 주도할 것"이라고 내다봤다.

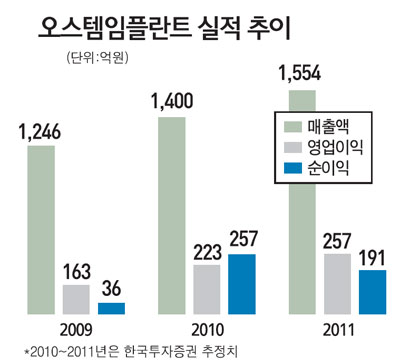

해외법인의 매출액은 지난 2006년 52억원에서 지난 해 496억원, 올해는 600억원에 달할 것으로 기대된다. 이 중에서도 중국법인의 경우 2006년에는 1억원에도 못 미치는 매출액을 기록했으나 지난 해에는 106억원, 올해는 140억원 이상의 매출을 올릴 수 있을 것으로 예상되고 있다. 게다가 중국의 경우 '위안화 절상'에 따른 수혜도 기대되고 있다.

한 연구원은 "중국은 65세 이상의 노인 인구가 1억명이 넘고 소득수준도 높아지고 있다"며 "임플란트 시장 잠재력이 매우 크다"고 말했다.

오스템임플란트 관계자는 "치과의사를 대상으로 한 임플란트 임상교육에 있어서는 세계 최고 수준의 노하우를 가지고 있고, 제품의 품질 역시 세계적 수준에 도달해 있다"고 강조했다. 이어 그는 "2011년에는 국내 매출과 해외 매출 규모가 비슷해지고 2012년부터는 해외 매출이 국내 매출을 뛰어넘는 구조가 될 것"이라며 "2010년까지 글로벌 빅3, 2016년까지 글로벌 넘버원이 되는 것이 목표"라고 말했다.

|

"경영 불확실성 리스크 벗고 실적 터어라운드"

애널리스트가 본 이회사

한병화 현대증권 스몰캡팀장

오스템임플란트는 국내 최대 치과용 임플란트 제조 및 판매업체다. 2000년대 초반까지 노벨바이오케어, 스트라우만 등 외국업체들이 시장을 주도했으나 오스템임플란트의 진입 이후 치과용 임플란트 시장은 국내업체에 의해 재편됐다.

그러나 오스템임플란트에게도 시련의 세월이 찾아왔다. 단기간에 해외에 12개지점을 개설해서 대규모 투자를 단행했는데 2008년말부터 글로벌 경제위기가 닥쳤고 국내 임플란트 시장도 경쟁자가 증가하면서 수익성이 악화되었기 때문이다. 환율 급등에 따른 일회성 이익을 제외하면 2007년~2009년 실질적으로 회사의 현금흐름이 계속 악화된 것으로 분석된다.

어느 산업에서나 점유율 1위의 업체는 어려운 시기를 지나면 가장 빠른 회복력을 보이기 되는데 오스템임플란트에게도 해당된다.

오스템임플란트는 국내 수익성이 악화되자 유휴인력 감축, 판관비 절감 등 구조조정을 2년간 지속 단행했다. 그 결과 인원수를 약 30% 감축했고 광고비 등도 절감해 올해는 영업이익이 지난해 보다 60% 이상 개선될 것으로 예상된다.

또 국내 시장의 정체에도 불구하고 중국, 홍콩, 대만 등 아시아권을 중심으로 한 해외법인들의 성장이 본궤도에 진입하면서 지분법 이익도 올해를 기점으로 손익분기점에 도달할 수 있을 것으로 예상된다. 이와 같은 턴어라운드가 지속된다면 글로벌 동종업체 대비 저평가된 상태를 조만간 탈피할 수 있을 것으로 판단된다. 오스템임플란트에 대해 투자의견 '매수', 적정주가 2만500원을 유지한다.

|