|

|

|

Q.안녕하세요. 결혼 3년차 35세 직장인입니다. 아직 자녀는 없고 올해 아기를 가질 계획입니다. 현재 중국 주재원으로 나와서 북경에서 근무 중입니다.

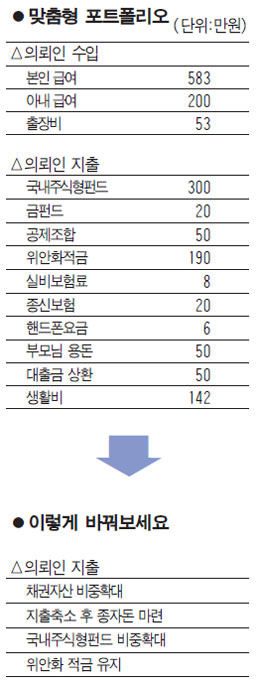

자산 현황은 우선 국내자산 현황은 주식 4,000만원, 회사공제조합 2,000만원(매월 50만원씩 불입ㆍ노후자금용), 국내주식형펀드 2,300만원(국내주식형펀드 300만원, 금관련펀드 20만원 불입), 청약저축 800만원, 예금 700만원입니다.

부채현황은 처갓집에서 빌려준 7,000만원이 있습니다. 이 대출금은 매월 50만원(원금+이자)해서 15년 상환계약을 맺었습니다. 국외 자산현황은 중국 RMB 15만원(한화 약 2,600만원)예금이 있으며, 매월 RMB 11,000원(한화 190만원) 적금을 넣고 있습니다.

주재 수당을 합쳐 연 7,000만원(세후ㆍ회사 대출금 50만원 포함)을 받고 있고 아내가 중국에서 직장을 구해 매달 RMB 1만2,000원(한화 200만원), 제가 출장비명목으로 매월 RMB 3,000원(53만원)정도 수입이 있습니다.

매달 고정 지출은 실비보험료 8만원, 종신보험 20만원, 핸드폰 비용 6만원, 양쪽집안 부모님 용돈 50만원입니다. 국내본사 복귀는 2014년쯤 할 예정입니다. 한국 복귀 전 최소 3억을 모으는 게 목표입니다. 조언 부탁드립니다.

A.30대 중반에 1억원이 넘는 순자산을 보유하고 계신 독자님께서는 그간 월급 관리를 매우 잘 해 오신 것 같습니다. 해외주재 근무로 주택 구입 및 전세자금에 대한 부담이 없고, 결혼도 약간 늦어 육아 및 교육비에 대한 지출이 없어 수입의 많은 부분을 저축하고 계십니다.

2014년 말에 복귀한다고 가정 했을 때 남은 기간을 월로 환산하면 20여개월 정도입니다. 그리고 현재 순자산이 1억2,400만원으로 1억7,600만원을 더 모아야 독자님이 원하시는 최소 3억이 됩니다.

현재 지출 항목 중 국내 주식형펀드를 비롯한 목돈 마련 자금을 위한 월 불입금은 560만원으로 총 수입대비 67%를 적립하고 있어 20개월간 적립하면 원금 기준으로 1억1,200만원이 됩니다. 누적수익률로 계산했을 때 57%정도의 수익을 내야 현재 원금과 이자를 합쳐서 1억7,600만원이 되고 독자님께서 원하시는 복귀 전 3억 목표를 달성하실 수 있습니다.

또한 단순 계산으로 한달에 880만원을 저축을 해야 1억7,600만원을 만들 수 있는데요. 독자님과 배우자의 합계수입이 836만원으로 하나도 쓰지 않고 다 저축을 해야 재테크 목표에 거의 근접 하실 수 있습니다. 짧은 기간 내에 달성하기 좀 어려운 재테크 목표가 아닐까 생각합니다. 다만 독자님의 재테크 목표를 최대한 달성하실 수 있도록 말씀 드려 보겠습니다.

독자님께서 복귀 전 3억 목표를 달성하기 위한 방법에는 순자산의 운용수익률을 높이는 것과 매달 적립하는 적립금을 늘리거나 역시 적립금의 수익률을 높이는 방법이 있을 수 있습니다

첫째 순자산에 대한 자산배분 변경입니다. 공격적인 자산운용 즉, 하이리스크 하이리턴 포트폴리오로 변경해 고수익을 올릴 수 있습니다. 그러나 종자돈은 어디까지나 종자돈이기 때문에 공격적인 자산운용을 권해 드리고 싶지 않습니다.

현재 자산구성이 국내 주식과 예금에 5:5정도로 배분돼 있는데 자산배분비율을 조정 할 필요가 있습니다. 금융자산을 크게 나누면 주식, 채권, 예금으로 나눌 수 있는데 독자님께서는 채권에 대한 자산 비중이 하나도 없습니다. 또한 글로벌 주식에 대한 비중이 없어서 글로벌 주식에 대한 비중도 어느 정도 편입시킬 필요가 있을 것 같습니다.

둘째 수입과 지출부문입니다. 독자님께서는 현재 주거비나 교육비 부담 등이 없으셔서 그런지 수입 중 상당이 많은 부분을 금융자산으로 저축하고 계십니다. 목돈을 만드는 단계에서 재테크의 가장 큰 원칙은 지출을 줄이는 것입니다. 독자님께서는 이러한 원칙을 아주 잘 지키고 계셔서 재테크 목표를 꼭 이루실 수 있을 것 같습니다

말씀하신 자료대로라면 독자님께서는 노후준비를 위한 공제조합 50만원을 빼면 매월 510만원을 적립해 복귀 전 20개월 동안 1억200만원을 적립하시게 됩니다. 현재 2년제 적금이자가 3%대 초반으로 적금이율로 계산해보면 독자님은 세후이자로 400여만원을 세금 공제후 이자로 수령하게 돼 원금포함 1억600만원을 모을 수 있습니다. 3억원을 달성하려면 현재 지출에서 더 많이 아껴서 적립금을 늘리거나 3%대 초반인 이율을 올려야 하는데 독자님께서는 충분히 아껴서 지출을 더 이상 줄여 적림금을 늘리기는 다소 무리인 듯 합니다.

결국은 적금에 대한 운용 수익률을 올려야 합니다. 독자님께서는 현재 적립금의 63% 정도를 투자형상품인 국내주식형펀와 금펀드에 투자하고 계시고 나머지는 위안화 적금으로 운용하고 계십니다. 금펀드는 현재 비중을 유지하되 국내주식형펀드는 펀드 구성을 변경하셨으면 합니다.

마지막으로 위안화 적금은 금리는 3%대로 높지 않지만 비과세에다 나중에 위안화 절상에 따른 환차익도 기대해 볼 수 있을 것으로 판단되어 계속 유지하시기를 추천 드립니다.

증시 격언에 "떨어지는 칼날을 받지 말라" "달리는 말에 올라타라"는 말이 있습니다. 아직 여전히 유럽 재정위기, 미국의 재정지출 삭감, 중국의 성장 둔화 등 투자시장은 낙관적으로만 보기 어려운 상환인 것 같습니다. 시장 변화에 따라 적극적인 대응이 필요한 때입니다. 독자님의 짧은 시간 내에 재테크 목표를 달성하는데 도움이 되셨으면 합니다.

※맞춤형재테크의 지상 상담을 원하는 독자께서는 ▲장단기 재테크 목표 ▲구체적인 자금 지출ㆍ수입 등 재테크 현황 ▲알고 싶은 금융상품 등을 구체적으로 적은 편지를 서울경제 금융부 e-메일(skdaily@hanmail.net)로 보내주세요.