|

뱅가드 펀드의 벤치마크 변경에 따른 매물 부담, ‘갤럭시 S4’에 대한 실망으로 최근 조정을 받았던 삼성전자가 외국인의 수급 호조 전망에 힘입어 상승 신호탄을 쏘아 올리고 있다. 실적 성장세가 견조한데다 뱅가드 매물 부담도 완화돼 삼성전자의 향후 주가는 회복될 것이라는 전망이 지배적이다.

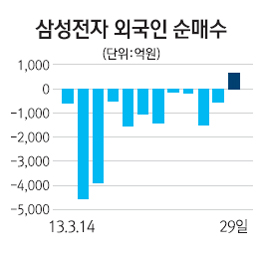

한국거래소에 따르면 지난 달 14일부터 11일거래일 연속 삼성전자에 대해 매도 물량(1조5,681억원)을 쏟아냈던 외국인이 지난 달 29일 626억원치를 사들이며 순매수로 방향을 틀었다.

연초 이후 155만원까지 올랐던 삼성전자는 뱅가드 이머징 상장지수펀드(ETF)의 벤치마크 변경과 ‘갤럭시 S4’에 대한 실망감으로 지난달 18일 144만원대까지 떨어졌다. 갤럭시S4가 시장 기대치에 못 미치면서 애플에 큰 위협이 되지 않을 것이란 전망에 외국인이 매물을 쏟아낸 탓이다. 실제로 지난 2월 일 평균 1만1,529주에 불과했던 삼성전자 공매도 물량은 3월 1만8,255주까지 치솟았다.

하지만 전문가들은 삼성전자 주가가 장기적으로 우상향 곡선을 그릴 것으로 내다보고 있다. 뱅가드 매물 부담이 완화될 것으로 보이는 데다 삼성전자의 실적도 꾸준히 개선될 것으로 보여 외국인이 다시 매수에 시동을 걸 것이란 이유에서다.

곽중보 삼성증권 연구원은 “뱅가드 펀드 내 한국물 비중이 2.49% 축소되면서 그 동안 매물부담이 컸던 삼성전자 등 대형주 대한 수급 여건이 개선될 여지가 높다”며 “공매도 한 주식을 되갚기 위해 주식을 사들이는 외국인들의 숏커버링 물량까지 유입되면 삼성전자 주가가 다시 탄력을 받을 것”이라고 분석했다.

갤럭시 S4가 기대에 못 미쳤지만 삼성전자의 마케팅 경쟁력에 힘입어 실적 개선을 이끌 것이란 전망도 높다. 송종호 KDB대우증권 연구원은 “갤럭시S4에 대한 우려가 높지만 실제 소비자 판매량이 시장 기대를 충분히 충족할 것”이라며 “갤럭시S4가 분기당 4조5,000억원에서 6조원의 영업이익을 창출할 것으로 보여 충분히 실적 개선에 보탬이 될 것”이라고 내다봤다. KDB대우증권은 삼성전자의 향후 1년 목표 주가를 210만원으로 제시했다.

박현 동양증권 연구원도 “계절적 비수기임에도 스마트폰 판매 호조와 우호적인 환율 때문에 1분기 영업이익은 전분기 수준인 8조7,000억원을 기록할 것”이라며 “삼성전자 주가는 실적 개선이 확인되는 과정에서 상승하기 때문에 과도한 우려로 눌려왔던 주가는 본격적인 상승 국면에 접어들 것”이라고 내다봤다.