|

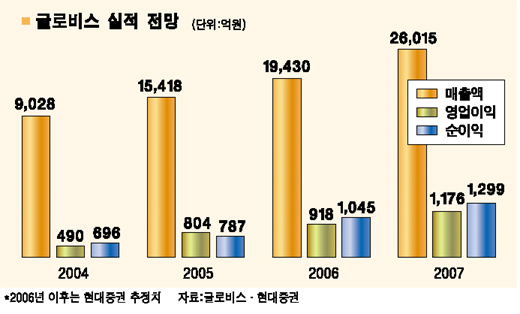

글로비스가 현대차 그룹의 해외 생산 확대 등으로 2012년까지 고속 성장을 이어갈 것으로 전망됐다. 현대증권은 7일 “현대차와 기아차의 해외 생산 확대로 완성차 조립용 부품 수출(CKD)이 급증할 것으로 전망된다”며 “현대차 그룹의 고로 사업 진출에 따른 철강 물류 증가도 글로비스의 성장 모멘텀으로 작용할 것”이라고 말했다. 글로비스는 현대차 그룹의 물류 회사로 국내ㆍ국제물류와 CKD사업을 담당하고 있다. 이에 따라 현대차 그룹이 해외 생산을 확대할 경우 CKD매출이 급증할 것으로 전망됐다. 지난해 현대차의 미국 앨라배마 현지 생산대수는 12만5,000대였으나 올해 27만5,000대로 늘어날 것으로 추정된다. 지헌석 현대증권 애널리스트는 “해외 생산 초기에는 엔진, 미션 등과 같은 부품의 현지조달 비율이 낮아 글로비스의 매출이 늘어날 수 밖에 없다”고 말했다. 이와 함께 2004년 인수한 한보철강이 2007년부터 본격 가동되고 당진 고로사업이 2011년께부터 사작되면 철강 물류도 증가할 것으로 전문가들은 보고 있다. 또 아직 확정된 것은 아니지만 현대차 그룹의 수출 물류를 글로비스가 단계적으로 취급할 경우 성장세는 한층 가속화될 전망이다. 현재 현대차 그룹의 선박을 통한 수출 물류 규모는 1조5,000억원 수준이다. 강민경 미래에셋증권 애널리스트도 “올해 현대차 앨라배마 공장의 신규차종 생산과 연말 기아차의 슬로바키아 공장 가동으로 CKD 물동량은 전년대비 124% 증가한 28만대에 달할 것”이라고 내다봤다. 강 애널리스트는 또 “현대차 그룹의 해외현지 생산은 이제 시작단계에 불과하다”며 “현대차 그룹이 세계적인 자동차 전문그룹으로 도약하는 과정에서 글로비스가 충분한 수혜를 입을 것”으로 내다봤다. 다만 글로비스 최대주주인 정의선 기아차 사장의 후광 효과에는 신중한 접근이 필요하다고 덧붙였다. 현대차 그룹 내 지주사 역할 수행에 대한 기대감이 있긴 하지만 가시적으로 나타난 것이 없다는 지적이다. 정 사장은 글로비스 지분 31.88%를 보유하고 있다. 글로비스의 주가가 충분히 조정을 받은 점도 투자매력을 돋보이게 하고 있다. 글로비스는 지난해 12월26일 상장 이후 올초 8만3,100원까지 올랐으나 이후 증시 조정과 차익매물로 최근 5만원대 중반까지 떨어져 고점대비 하락률이 30%를 넘고 있다.