|

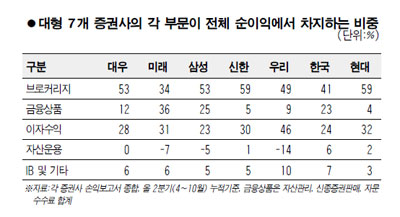

자본시장법이 지난 2월4일 시행된 후 꼭 10개월이 지났다. 당초 국내 자본시장이 '황금알을 낳는 거위'로 변모할 것이라는 기대와 달리 성과가 미미하다는 평가를 받고 있다. 글로벌 금융위기로 금융투자업계의 경영전략이 '안정성'에 최우선으로 맞춰지면서 한국형 투자은행(IB) 모델이 만들어질 것이라는 '장밋빛 꿈'은 여전히 미완으로 남아 있다. 파생상품에 대한 우려가 커지면서 국내에서 창의적인 신상품을 출시하는 경우는 오히려 법 시행 전보다 찾아보기 힘들어졌다. 그나마 '투자자 보호 강화'라는 자본시장법의 다른 한 축은 진전됐지만 보완해야 할 점이 계속 지적된다. 7개 대형 증권사의 1ㆍ4분기(4~7월), 2ㆍ4분기(8~10월) IB 부문 실적을 분석해본 결과 국내 IB 시장은 세계적 수준과 비교할 때 걸음마를 떼는 수준에 그치고 있다. 순이익에서 IB 부문(인수 및 주선 수수료+기타 수입 수수료)의 비중이 10% 이상인 곳은 우리투자증권(10%, 380억원), 한 곳밖에 없다. 그 뒤를 한국투자증권(7%, 256억원), 대우증권(6%, 306억원), 삼성증권(5%, 225억원)이 잇고 있다. 물론 IB 부문은 하루아침에 성장하지 않는다. 또 올해에는 글로벌 금융위기라는 장애물도 있었다. 그러나 자본시장법 시행 전부터 '토종 글로벌 IB 육성'이라는 구호를 내걸었던 금융투자업계도 의욕과 달리 기대에 한참 못 미치는 결과를 내놓았다. 글로벌 IB의 토대가 되는 창의적인 신상품 개발도 지지부진했다. 상장지수펀드(ETF)에서 원자재 등 현물시장을 근거로 한 일부 상품이 나온 것을 빼면 주식워런트증권(ELW)나 주가연계증권(ELS) 상품은 크게 진화하지 않았다. 그나마 기업인수목적상장회사(SPAC)가 도입을 앞두고 있다는 점이 위안거리다. 투자자 보호 측면에서도 '움직임'은 있었다. 펀드 불완전판매를 방지하기 위해 투자자설명의무가 강화됐으나 개선점은 지속적으로 지적된다. 노희진 자본시장연구원 실장은 "소매영업 중심의 증권사를 IB 위주로 개편하는 것은 당초 계획에 못 미친다"며 "투자자 보호 관련해서도 시간만 오래 걸리는 형식적인 설문조사에 의존하기보다 투자자의 성향을 정확히 파악할 수 있는 방법을 강구해야 하고 상품 위험도 분류도 체계적으로 다시 정립해야 할 것"이라고 말했다. 금융투자업계의 다른 관계자도 "자본시장법의 기본 정신은 창의적인 신상품의 다양한 출시에 있지만 현실을 보면 ETF를 제외하고는 크게 진전되지 않았다"고 지적했다. 한편 내년에는 자본시장법이 국내 자본시장에 뿌리를 내리는 계기가 될 것이라는 전망도 제기되된다. 이현철 금융위원회 자본시장과장은 "올해는 시장이 자본시장법을 배워가는 단계였다면 내년에는 가능성이 열리는 시기가 될 것"이라며 "리스크가 관리된다는 전제하에 정부는 회사가 ELSㆍELWㆍETF 등 다양한 신상품을 출시하고 IB 부문의 위축에서 벗어날 수 있도록 뒷받침해야 할 것"이라고 말했다. 노희진 실장도 "한국은 글로벌 금융위기를 잘 이겨냈고 자본시장법 시행은 국내 자본시장이 한 단계 업그레이드되는 계기가 될 것"이라며 "금융시장의 창의성을 위해 가능하면 규제를 풀고 시스템 위기가 올 만한 곳에 대해 철저히 감독해나가야 할 것"이라고 조언했다.