|

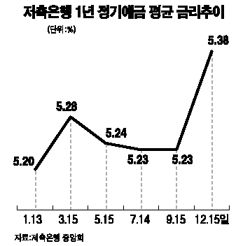

저축은행의 평균 예금금리가 연중 최고 수준인 연5.38%까지 높아졌다. 일부 저축은행은 13개월 정기예금에 대해 연6% 금리를 제시하고 있다. 시중에 유동자금은 풍부하지만 머니마켓펀드(MMF)ㆍ종합자산관리계좌(CMA) 등 단기투자상품과 부동산ㆍ해외펀드 등으로 몰리면서 저축은행에는 돈이 몰리지 않기 때문이다. 저축은행중앙회에 따르면 지난 15일 저축은행의 1년 정기예금 평균금리는 연5.38%로 11월 말의 5.36%에 비해 0.02%포인트 상승, 올들어 최고치를 기록했다. 올초의 5.20%에 비해서 0.18%나 높은 수치다. 일부 저축은행은 연6%에 육박하는 금리로 고객 유치에 나섰다. 서울의 신민과 영풍ㆍ신안, 인천의 신라 등 4개 저축은행은 1년 정기예금에 대해 연5.80%, 복리로는 연5.95%의 금리를 주고 있고 서울의 현대스위스ㆍ중앙부산ㆍ삼화ㆍ제일ㆍ스카이 등과 인천의 한서 등 11곳은 연5.70%(복리 5.85%), 서울 솔로몬ㆍ민국ㆍ현대스위스2 등과 분당의 토마토 등 11곳은 연5.60% 금리 상품을 판매 중이다. 서울의 신안과 영풍 등은 13개월 정기예금에 연6.0% 금리를 준다. 그러나 저축은행에 1년 이상 여유자금을 묶어두려는 고객이 많지 않은 실정이다. 저축은행의 한 관계자는 “연 6%대로 금리를 올려도 예전만큼 자금이 몰리지 않는다”며 “연말에 자금수요가 많아 금리를 조금 더 올리려고 해도 감독당국이 연6%를 넘지 못하도록 하고 있어 어려움이 있다”고 말했다. 업계에서는 단기간에도 고수익을 얻을 수 있는 상품이 많아졌고 부동산 투자를 위해 대기 중인 자금도 많아 저축은행 예금이 크게 늘지 않는 것으로 해석한다. 대형 저축은행의 관계자는 “금리를 연5.8% 근처로 높여도 하루에 5억원이 채 안 들어온다”며 “금리만 높인다고 고객들이 모여드는 시대는 지났다”고 전했다. 해외펀드ㆍ유전펀드 등 다양한 투자상품이 고수익을 올려주면서 저축은행 상품의 매력이 반감됐다고 덧붙였다. 이 때문에 저축은행들은 후순위채 발행을 크게 늘렸다. 부족한 연말 자금수요도 조달하고 자기자본비율도 높이는 1석2조의 효과가 있다. 저축은행들이 발행한 후순위채는 2004년 200억원, 2005년 300억원에서 올해는 2,500억원으로 급증했다. 솔로몬은 연8.2% 금리로 3월과 6월 각각 150억원, 250억원을 발행했고 19일과 20일에 연8.1% 금리로 200억원 규모의 후순위채를 발행한다. 저축은행 관계자는 “유동성 확보를 위해 연말에 금리가 더 올라갈 수도 있다”며 “그러나 연말 수요가 끝나는 내년 초에는 금리가 하향 안정세를 보일 것”으로 예상했다.