|

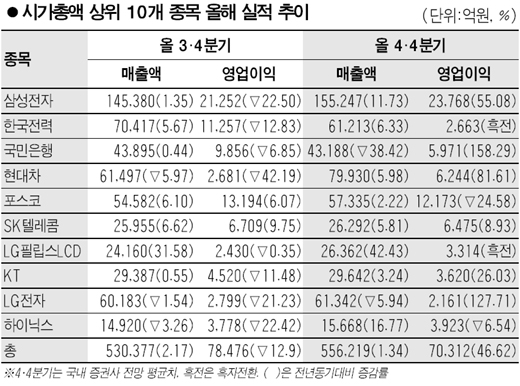

국내 대표 상장기업들의 실적 개선 속도가 증권사들의 예상보다 느린 것으로 분석됐다. 8일 금융ㆍ증권 정보업체인 에프앤가이드에 따르면 삼성전자ㆍ한국전력 등 시가총액 상위 10개사의 실적을 분석한 결과 이들 업체들의 올 3ㆍ4분기 매출은 총 53조377억원, 영업이익은 총 7조8,476억원을 기록했다. 이는 국내 증권사들의 전망치 평균값(컨센서스)보다 각각 2.2%, 4.1% 밑도는 것이다. 다만 순이익은 총 7조2,102억원으로 5.7% 웃돌았다. 올 4ㆍ4분기 실적 컨센서스의 경우 이들 10개 종목의 매출은 총 55조6,219억원으로 지난해 동기보다 13.4%, 올 3ㆍ4분기보다 1.3% 늘어날 것으로 예상됐다. 또 영업이익 7조312억원, 순이익 5조6,394억원으로 지난해 동기보다 각각 46.6%, 23.3% 증가할 것으로 전망됐다. 반면 올 3ㆍ4분기에 비해서는 오히려 10.4%, 21.7% 각각 감소할 것으로 예상됐다. 실물 경기가 호전되고 있지만 기업 실적의 턴어라운드를 이끌 만큼 강도가 세지는 않다는 것이다. 김학균 굿모닝신한증권 애널리스트는 “지난해 4ㆍ4분기에 삼성전자ㆍ현대차 등의 실적이 워낙 좋지 않았기 때문에 올 4ㆍ4분기에 개선되는 것으로 보이는 것에 불과하다”며 “4ㆍ4분기는 계절적인 요인에다 특별상여금 지급 등의 여파로 원래 이익이 줄어드는 것도 실적 부진의 한 요인”이라고 말했다. 그는 이어 “상장사들의 실적 회복이 내년 이후에나 본격화될 것”이라고 말했다. 이익 모멘텀을 기대하기 어렵기는 중소형 종목도 마찬가지다. 대신증권이 자사의 분석 대상인 182개 상장사의 올 4ㆍ4분기 실적을 추정한 결과 매출은 총 144조1,378억원으로 3ㆍ4분기(134조7,079억원)보다 7.0% 늘어나는 것으로 나타났다. 반면 영업이익은 3ㆍ4분기 14조6,702억원에서 4ㆍ4분기 14조2,736억원으로 2.8% 줄고, 순이익은 11조9,481억원에서 10조7,847억원으로 9.7% 감소할 것으로 전망됐다. 양경식 대신증권 애널리스트는 “내년 영업이익은 1ㆍ4분기 15조734억원, 2ㆍ4분기 15조9,807억원으로 전분기보다 각각 5.6%, 6.0% 늘어날 것”이라며 “철강 등 소재 업종은 업황이 하강 국면에 들어간 반면 정보기술(IT)는 상승 곡선을 그리고 있는 만큼 업종별로 투자전략을 차별화해야 한다”고 조언했다. 실제로 에프앤가이드에 따르면 올 4ㆍ4분기에 삼성전자와 현대차의 영업이익은 전년 동기보다 각각 55.1%, 81.6% 늘어나는 반면 포스코는 24.6% 줄어들 것으로 전망됐다. 또 한전과 국민은행도 전분기보다 각각 76.4%, 39.4% 감소할 것으로 예상됐다.