|

|

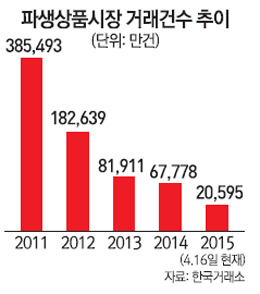

지난 2012년 정부는 개인들의 파생상품 거래가 급격히 늘자 옵션거래승수(옵션거래 단위)를 1계약당 10만원에서 50만원으로 올리고 기본예탁금도 상향 조정했다. 리스크가 큰 파생상품 시장에서 개인들을 보호한다는 명목이었다. 전체 파생시장 거래량은 2011년 38억5,493만여건에서 지난해 6억7,778만여건으로 80% 이상 급감했다. 금융투자업계는 자본시장 내 과도한 규제의 대표적인 예로 이를 꼽고 있다.

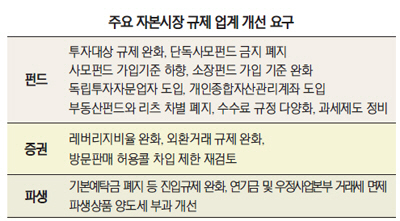

정부의 규제개혁 드라이브에 최근 자본시장을 옥죄던 규제들이 적잖이 개선됐지만 증권사 등 시장 플레이어가 창조와 혁신을 꾀하려면 여전히 부족하다는 목소리가 높다. 특히 자산운용업의 자율성 확대를 위해서는 자본시장법 등 규제의 근본 틀부터 재검토해야 한다는 지적이다. .

금융투자업계는 자본시장 관련 규제가 증권사와 자산운용사의 자율성과 창의성을 높일 수 있는 방향으로 바뀌어야 한다고 주장하고 있다. 자본시장법상 펀드운용에 대한 제한 항목은 20여개가 넘고 시행령까지 포함하면 안 되는 일투성이다. 한 펀드매니저는 "법으로 투자 대상과 범위를 제한한다는 자체가 문제"라며 "법을 위반하지 않기 위해 몸을 사리다 보면 각 펀드가 모두 비슷비슷해질 수밖에 없다"고 말했다. 아울러 제정 당시와 달리 각종 금지조항으로 가득 찬 자본시장법을 '네거티브 방식(포괄주의)'으로 바꿔야 한다는 지적이 많다. 증권사의 한 최고경영자는 "핀테크가 관심을 받고 있어 관련 신사업을 검토했는데 자본시장법이 증권사는 선불카드업을 할 수 없게 돼 있다"며 "포지티브 규제(열거주의)로 딱 막아놔 정해진 사업 이상은 할 수가 없다"고 말했다.

단독 사모펀드를 금지한 것도 자본시장 발전에 역행하고 있다는 비판이 나온다. 지난달 금융위원회는 수익자가 1명인 사모단독펀드는 원칙적으로 한 달 안에 해산하도록 했다. 사모펀드 운용 비중이 높은 중소형 자산운용사들이 타격을 받을 수밖에 없는 조치다. 현행법상 판매수수료 2%, 판매보수 1% 이내로 엄격히 제한된 펀드수수료도 다양화할 필요가 꾸준히 제기되고 있다. 금감원이 창구지도를 통해 법적 상한선보다 수수료를 현저하게 낮은 수준에 형성되도록 하면서 실제 수수료는 1% 안팎이지만 경쟁상품인 방카슈랑스는 3~4%대에 달하고 있다. 자산운용사의 한 관계자는 "수수료 제한을 완화해야 상품과 서비스가 다양해진다"며 "펀드 운용 기간과 규모, 위험성 등에 따라 세분화해야 한다"고 강조했다.

타 업종과 차별하는 규제도 개선 대상이다.

외환 업무 등 은행권과 차별 받는 규제도 문제다. 은행은 외화 환전과 관련해 모든 업무가 가능한데 증권사는 투자목적 환전만 허용된다. 또 해외에서 자금을 조달할 경우 증권사는 연간 3,000만달러를 넘을 경우 신고하도록 한 반면 은행은 건당 5,000만달러가 넘을 경우 기획재정부에 신고하도록 돼 있다. 소득공제 장기펀드의 가입기준도 연소득 5,000만원 이하로 한정돼 있지만 주택청약종합저축 소득공제 기준과 정부의 월세 세액공제 기준은 7,000만원으로 훨씬 높다. 금투협 관계자는 "중산층도 소장펀드에 가입할 수 있게 기준을 상향할 필요가 있다"고 말했다.

규제완화가 추진되더라도 실제 법안이나 시행령 개정까지 너무 긴 시간이 걸려 업계의 신뢰도 낮은 편이다. 2013년 발의된 방문판매법 개정안이 대표적이다. 방문판매법이 보험사들만 예외를 적용해 영업직원이 직접 상품을 판매할 수 있도록 한 것을 증권사도 풀어주는 것이 핵심이지만 2년 넘게 국회에서 잠자고 있다. 방문판매법 처리가 지연되면서 독립투자자문업자(IFA) 도입도 시기를 정하지 못하고 있다.